【令和元年7月から】遺産分割前に財産を処分したら|相続法の改正

40年ぶりに相続法が改正されました。今回は改正されたテーマの中より、「遺産分割前の財産処分(遺産分割前に遺産に属する財産が処分された場合の遺産の範囲)」について取り上げます。今回の改正で新たに設けられた制度です。

相続が開始した後、相続人全員で遺産分割協議をするまでの間に、相続人(または相続人以外の者)により遺産が勝手に処分されてしまった場合、相続人は残された財産のみを分けるしか方法は無いのでしょうか?

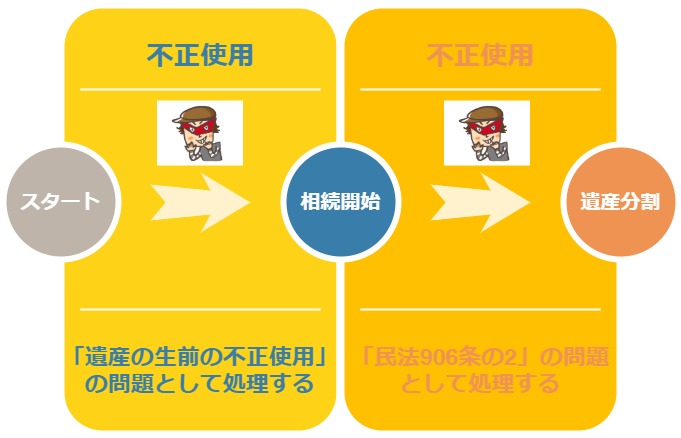

「遺産の生前の不正使用」とは別の話。

生前に遺産を管理していた者が、相続前に遺産を不正に使用する「遺産の生前の不正使用」の問題がありますが、これは、今回新たに新設された条文の対象外です。

遺産とは「相続開始時(死亡時)」に故人に属する財産を指します。ですから、相続開始前に処分されてしまっているのであれば、故人が自ら処分しようが、相続人の一部の者が処分しようが、それはもはや遺産とは呼べません。

今回新設された条文の射程範囲は、「相続開始後、遺産分割協議前に処分された財産」についてです。

相続が開始してから、実際に遺産分割協議が成立するまでには、通常タイムラグがあります。なぜなら、遺産分割協議をするのに時間的制限(例えば死後○か月以内に協議しなければならない等)はない為です。

ですから、相続開始後遺産分割協議が成立するまでの間に、遺産が処分されてしまうことはあり得ます。この間の法的処理方法を規定したのが、この度新しく設けられた「民法906条の2」という条文です。

なお、「遺産の生前の不正使用」については別に詳しい記事を書きましたので、よろしければご参照ください。

これをまとめると以下の図のようになります。

相続開始後、遺産分割前の処分は違法か?

「遺産の生前の不正使用」は、不当利得や不法行為の問題として処理としていきます。要するに「違法」という事です。

しかし、相続開始後遺産分割前に処分をしても必ずしも違法とは言えません。

なぜなら、遺産を数人で共同相続した場合、その遺産は当然にまずは相続人全員の共有財産となり、相続人は遺産分割前でもその共有持分を処分することは可能(最判昭和50.11.7)とされているからです。

ただしそうなると、勝手に処分した者は処分による利得を得て、なお残余の相続財産から遺産を相続できるため、いわば遺産の二重取りになり他の相続人との公平を欠きます。

つまり、勝手に処分しても不法行為や不当利得にはならず(要するに違法ではないということです)、結果的に処分者のみが得をするのではないかと従来から指摘されていたのです。

そこで今回新たに規定を設けることにより、相続人間において合理的で公平な遺産分割ができるよう期待されています。

新法「民法906条の2」の意味

それでは今回の改正で新設された条文を実際に見てみます。

遺産の分割前に遺産に属する財産が処分された場合であっても、共同相続人は、その全員の同意により、当該処分された財産が分割時に遺産として存在するものとみなすことができる。

条文は少々分かりにくいところがあります。

要約すると「勝手に処分されても、それ以外の相続人の同意があれば(処分相続人(勝手に処分した相続人)の同意は不要です(同2項))、処分された財産もなお遺産に含まれるものとして遺産分割ができる」という意味です。

つまり、処分された財産(処分財産)を遺産分割の対象に含めることができる、ことになります。すでに処分されてしまった財産を遺産に加えて遺産分割が可能となります。

処分された「遺産」に何が含まれるか?

故人名の遺産は当然として、そうでなくても実質的に故人の財産と認めれらるものはすべて含まれます。

実務上よくあるのは、いわゆる「名義預金」です。例えば、故人が妻名義で預けていた預貯金も遺産に含まれます。

ですから、たとえ妻名義の預金だからといって、実質的には故人が預け入れたものであれば、故人の遺産と解釈することが可能です。したがって、相続開始後、これを勝手に処分した場合、本条の適用があります。

「処分」は相続人がした場合に限るのか?

そうではありません。条文には「遺産に属する財産が処分された場合であっても」としているだけで、主語は特に記載されていないからです。

したがって、相続人が処分した場合だけでなく、相続人以外の者が処分した場合にも本条の適用があります。

たとえば、相続人自身(夫)が処分したのではなく、相続人の妻が処分した場合でも、共同相続人全員の合意があれば、処分した財産を遺産分割対象財産に加算して、その後、相続人自身(夫)が、すでに妻により処分された遺産を取得するという遺産分割を行うことができるという意味です。

新法「民法906条の2」による具体的な問題解決の方法

本来相続人による遺産分割の対象となるべき財産は、故人が死亡時点において存在し、かつ、遺産分割協議の時点でも存在する財産のはずです。

今回の改正により、仮に相続開始後、遺産分割協議の時点ですでに遺産の一部が処分され存在しなくなっていたとしても、相続人全員の合意があれば、なお遺産中に存在するものとして遺産分割をして良いことになりました。

たとえば、相続人中の1人が遺産中の不動産を1000万円で売却し、すでに売却代金を得ているならば、遺産分割に際して、その者(処分相続人)は1000万円分の相続分を取得しているものとして遺産分けができるとなります。

つまり、処分相続人は、遺産分割前にすでに1000万円は遺産中より得ている訳ですから、残りの遺産からの分け前は必然的に少なくなるでしょう。

なお、この規定は、従来の裁判例や実務の考え方を踏襲したものです。

家庭裁判所の遺産分割調停や遺産分割審判においても、遺産分割の対象となる財産は、相続開始時に存在し、なおかつ、遺産分割時に存在する財産とされており、すでに処分された財産は、相続人全員の合意がない限り遺産分割の対象からは除外されて考えられていました。

したがって民法906条の2が新設されたからといって、実務において大きな影響はありません。

いずれにしても、遺産分割前の遺産処分が発見された場合は、このような問題に強い、相続手続きに特化した司法書士事務所に相談されることをおすすめします。

新法「民法906条の2」はいつから適用になるか|施行日

新法「民法906条の2」は、令和元年7月1日以後に開始した相続に適用がされます。令和元年7月1日前に開始した相続については、適用がありません。

しかし上記に揚げたように、仮に令和元年7月1日前に開始した相続であっても、従前から、相続人全員の同意があれば、既処分財産を遺産に加算して遺産分割協議をすることは可能と解されていたので、本条が適用にならないからといって特に不都合はないと考えます。

無料相談を受け付けています

私たちは、相続手続き専門の司法書士事務所です。東京国分寺で約20年に渡って相続問題に取り組んできました。

このページでは、「遺産分割前に財産を処分したら」についてお話ししました。

遺産分割前の処分といっても、相続開始前の処分と、相続開始後遺産分割前の処分の2つのケースがあることはお分かりいただけたでしょうか。

実際の遺産分割手続や、相続手続き全般について、これから始めるにはどうすればよいのか、費用はいくら位かかるのか、どの位の期間で完了するのか、様々な疑問があることと思います。

専門知識を有する私たちであれば、疑問にお答えできます。

毎週土曜日に無料相談を受け付けていますので、この機会にお気軽にお問い合わせください。

お電話(代表042-324-0868)か、予約フォームより受け付けています。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録