【2026年最新版】いまなら相続登記の登録免許税の免税措置あり

平成30年度の税制改正により、相続による土地の所有権の移転登記について、本来納めなければならない登録免許税が、期限付きで免税となる措置が定められました。この措置はいま国が進めている「所有者不明土地を円かつ適正に利用するための仕組み作り」の1つです。

免税にすれば相続登記を放置する人も減るのではないかという期待です。当初の期限は令和3年3月31日まででした。

ところが、令和3年度の税制改正で、期限が1年延長されて、令和4年3月31日までとなりました。さらに、令和7年度の税制改正により、期限がさらに延長されて、令和9年3月31日までとなりました。

登録免許税が免税(0円)となるケースは全部で3つあるのですが、あまり周知されていない制度です。なるべく安く相続登記を行うために、本制度の内容を最新の情報を踏まえて、できるだけわかりやすく解説します。

まずは概略だけ知りたい方へ|相続登記の免税措置は3種類

令和3年度の税制改正により、これまで「相続登記の登録免許税の免税措置」が受けられるケースが全部で2つあったところ、全部で3つに増えました。

根拠となる法律は、「租税特別措置法第84条の2の3」です。まずは、その概略と免税措置が設けられた背景・制度趣旨について解説します。

はじめにお伝えしますと、この3種類はどれもイレギュラーなケースとなるので、相続登記の免税措置を利用できる方は、実はあまり多くありません。過度な期待はされないようにお気を付けください。

さらに、3種類のどれも「土地」の相続だけです。「建物」の相続について免税を期待されていた方は、適用を受けることはありませんのでご注意ください。

1、相続により土地を取得した方が相続登記をしないで死亡した場合

一言で言うと、相続登記が未了の土地について、さらに相続が発生している場合(数次相続や再転相続などと呼ばれます)に適用があります。

個人が相続(相続人に対する遺贈を含む)により、土地を取得した場合において、その個人が相続登記を受ける前に死亡したときは、その死亡した個人名義にする相続登記は免税となります(租税特別措置法第84条の2の3第1項)。

次に、死者名義にする相続登記を免税にして何の意味があるのか?です。いま政府は国を挙げて「所有者不明土地問題」に取り組んでいます。

「所有者不明土地問題」とは、不動産登記簿からは土地所有者が判明せず、または判明しても連絡がつかないために起こる問題を言います。

例えば、所有者不明土地が荒廃し近隣に迷惑を掛けていたり、所有者不明土地について震災等復興対策などを施そうとしても、所有者に連絡が付かないために対処ができなくなってしまう問題が増加しています。

「所有者不明土地問題」は、2011年の東日本大震災の際に復興の妨げとなりました。

そして、不動産登記簿上の所有者は死亡しているのに、その相続登記を放置していることが、この問題を生じさせる大きな原因の1つとされています。

そこで、税制としても相続登記を促進するため、長期間相続登記が未了である土地への対策として本制度を設けたと説明されています。

2、土地の評価額が100万円以下の場合

令和4年3月31日までは「市街化区域外の土地で法務大臣が指定した土地」と、かなり限定されて運用されていました。

また、固定資産評価額が「10万円以下」とさらに限定された土地だけ対象としていましたので、実際には山林や田、畑等しか対象になりませんでした(租税特別措置法第84条の2の3第2項)。

しかし、令和4年4月1日からは「市街化区域内」の土地も対象となり、適用対象が宅地のような全国の一般的な土地にまで拡充されることとなりました。また固定資産評価額も10万→100万円となり、恩恵を受ける相続人はこれまでよりも多くなるかもしれません。

特に評価の安い土地については、登録免許税や司法書士への手数料など手間をかけて相続登記をすることは躊躇されるため、免税措置を設けることにより、相続登記未了の土地を発生させないようにするのが目的と説明されています。

3、表題部所有者の相続人名義で土地の所有権保存登記をする場合

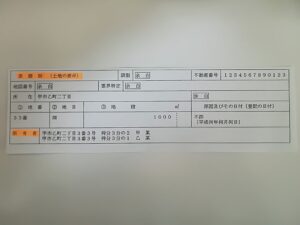

「表題部所有者」とは、登記簿(登記事項証明書)の「表題部」に「所有者」として記載されている人のことです。下の画像でオレンジのマーカーを付けた箇所です。

こちらの画像では、「所有者」として「甲市乙町二丁目3番3号 持分3分の2 甲某」と「甲市乙町二丁目3番3号 持分3分の1 乙某」が記載されていることがわかるかと思います。この部分が「表題部所有者」です。

表題部所有者がすでに亡くなっており、その相続人名義に「所有権保存登記」を行う場合で、固定資産税評価額が100万円以下(令和4年3月31日までは10万円以下)であるときは、その登記にかかる登録免許税は免税となります(租税特別措置法第84条の2の3第2項)。令和3年税制改正で新たに追加されたのがこのパターンです。

詳しく知りたい方へ【1】相続により土地を取得した方が相続登記をしないで死亡した場合

それでは、免税措置がある3つのケースについて、もう少し詳しく解説します。まずは、1つ目のケースです。

すでに上記の概略でお伝えしたように、1つ目のケースは相続登記が未了の土地について順次に相続が発生している場合に適用があります。少し分かりにくいので事例も掲げて詳しく説明します。

租税特別措置法第84条の2の3第1項

まず、根拠となる法律は以下の通りです。

個人が相続(相続人に対する遺贈を含む。以下この条において同じ。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成三十年四月一日から令和七年三月三十一日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さない。

免税となる相続のケースとは

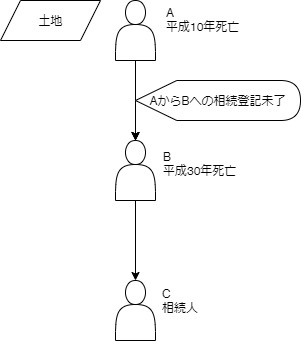

免税を受けることができる数次相続のケースのイメージは次の通りです。

Aは平成10年に死亡して、土地はBに相続されています。しかし、AからBへの相続登記をしないまま、Bもまた死亡した場合を数次相続と呼びます。この場合に、未了となっているAからBへの土地の相続登記については、登録免許税が免税となる措置です。

Bに名義変更するといっても、B自身は平成30年に死亡していますから、実際にはこの相続登記はBの相続人であるCが行うことになります。その後BからCへ相続登記を行うことになりますが、こちらについては原則通り登録免許税がかかります。

なお、この事例において、最終的にこの土地を相続するのはCです。ですから、わざわざBにいったん相続登記をする意味はないとも言えます。

確かに、不動産登記手続き上、Bを経由することなく、直接AからCに相続登記ができるケースもあります。その際には免税措置の適用はありません。数次相続のケースで、死者名義(B)に相続登記をするときに免税となるだけです。存命中の方の名義(C)に相続登記をするときは、原則通りに登録免許税が課されます。

数次相続が開始している場合に、直接現在の相続人(C)名義に相続登記ができるか否かは、非常に専門的な話になり、今回のテーマとは外れてしまう為、詳しくは相続手続きを専門としている司法書士事務所にお問い合わせください。

免税となるのは数次の相続に限られない

上記の事例で、Aから土地を相続したBが、自分がなくなる前(例えば平成20年)に、甲に売却した場合も同じように免税措置の適用が受けられます(いわゆる相続物件の売却)。

この場合は、買主甲への名義変更の前提として、AからBへ相続登記を行う必要があります。そして、既に死亡しているB名義にする相続登記については免税となります。

なお、この土地はBが生前に甲へ売却しているため、すでにBの相続財産ではなく、その結果Bの相続人であるCが相続することはありません。

しかし、このようなケースは通常想定しにくいといえます。不動産取引の常識として、不動産を購入したらすぐに名義変更の登記を行います。

つまり、平成20年に甲がこの土地を購入したのであれば、平成20年の時点でAからBへの相続登記と、Bから甲への所有権移転登記は完了しているはずです。それらの登記をBが死亡する時(平成30年)まで放置しておくことは実際の取引においてはあまりないことでしょう。

ただし、Aの死亡日、Bが甲へ売却した日、Bの死亡日の3つの日付が非常に密接した日であれば、このようなケースも起こるのかもしれません。

免税措置はいつまでか?

上に掲げた根拠条文にあるように、平成30年4月1日から令和9年3月31日までに申請する登記に限られます。

なお、当然のことではありますが、上の事例でいうと、AやBの死亡した日がこの期間内である必要はありません。平成30年4月1日から令和9年3月31日までに「申請」をすれば免税になるという意味です。

免税を受けるにはどうすればよいか?

登録免許税の免税措置の適用を受けるためには、免税措置の根拠となる法令の条項を申請書に記載しなければなりません。具体的には、登記申請書の登録免許税を記載する箇所に「租税特別措置法第84条の2の3第1項により非課税」と書きます。

この免税措置を受けるために役所等で何か証明書を取得したりする必要はありません。

詳しく知りたい方へ【2】土地の評価額が100万円以下の場合

次に2つ目のケースをくわしく解説します。こちらのケースは、1つ目のケースのように数次の相続だとか難しいことはありません。相続する土地の性質に着目して、要件をクリアしていれば免税となる単純なものです。

当事務所でもこちらのケースによる免税はよく利用します。

租税特別措置法第84条の2の3第2項

まず、根拠となる法律は以下の通りです。

個人が、所有者不明土地の利用の円滑化等に関する特別措置法の施行の日(著者注:平成30年11月15日)から令和七年三月三十一日までの間に、土地について所有権の保存の登記(中略)又は相続による所有権の移転の登記を受ける場合において、これらの登記に係る登録免許税法第十条第一項の課税標準たる不動産の価額が百万円以下であるときは、これらの登記については、登録免許税を課さない。

免税を受けるための2つの要件とは?

相続する土地が上記の法に定める3つの要件を全て満たしていれば、その土地の相続登記は免税となります。それでは登録免許税の免税措置を受けるための3つの要件とは何でしょうか?

2、不動産の価額が100万円以下であること

この要件はどれか1つ満たしていればよいのではなく、2つともクリアしていなければなりません。この点はご注意ください。

要件1|土地の相続に限定

これまでは「市街化区域外」の土地であることが第1条件でした。これに対して「市街化区域内」は、住宅をどんどん建てて住んでもいいですよ、という土地の事です。人が暮らす都市としての機能を有する区域のことです。

つまり「市街化区域外」とは、住宅があまり建っていないような土地です。一般的には、山林や田、畑となりますが、市街化区域内にもこれらは存在することがあるので一概には言えません。

しかし、令和4年4月1日からは、市街化区域外か市街化区域内かは関係ありませんので、単純に土地の相続であれば第一の要件はクリアとなります。

なお、言うまでもありませんが「建物」の相続登記は免税措置の対象外です。もし、登録免許税が非課税となる土地の上に建物があった場合、建物についても相続登記をすることになりますが、建物の相続登記については原則通りに登録免許税が課されます。

また、土地であればいわゆるマンションの敷地権にも適用ができます。

要件2|評価額が100万円以下

不動産の価額とは、固定資産税評価額です。購入額や路線価、公示価格は関係ありません。固定資産税評価額が100万以下の場合だけ免税となります。

固定資産税評価額は、市区町村役場などで固定資産税評価証明書を取得すれば知ることができます。相続登記の申請では必要な書類ですから取得するようにしてください。

あるいは毎年送付される固定資産税納税通知書にも記載されています。

例えば、A地(評価90,000円)について相続登記を行う場合、評価額は100万円以下ですから登録免許税は免税となります。

次に、A地(評価90,000円)とB地(評価2,000,000円)について1つの申請書でまとめて相続登記を行う場合はどうでしょうか。A地の評価額は100万以下ですから免税となりますが、B地は100万円を超えていますので、B地部分については免税とはならず登録免許税がかかります。

このように複数の不動産をまとめて相続登記する場合には、評価額の合計額(評価2,090,000円)で判断するのではなく、1つの土地ごとに100万円以下か否かを判断していきます。

免税措置はいつまでか?

上に掲げた根拠条文にあるように、平成30年11月15日から令和9年3月31日までに申請する登記に限られます。

なお、当然のことではありますが、相続が開始した日(死亡日)がこの期間内である必要はありません。平成30年11月15日から令和9年3月31日までに「申請」をすれば免税になるという意味です。

免税を受けるにはどうすればよいか?

登録免許税の免税措置の適用を受けるためには、免税措置の根拠となる法令の条項を申請書に記載しなければなりません。具体的には、登記申請書の登録免許税を記載する箇所に「租税特別措置法第84条の2の3第2項により非課税」と書きます。

この免税措置を受けるために役所等で何か証明書を取得したりする必要はありません。

詳しく知りたい方へ【3】表題部所有者の相続人名義で土地の所有権保存登記をする場合

令和3年度の税制改正で新しく追加されたパターンがこちらのパターンです。1つ目と2つ目のケースは「相続登記(所有権移転)」が免税となるものですが、3つ目のこちらのケースは「相続登記(所有権保存)」が免税となります。

所有権移転か所有権保存かは、一般の方にはあまり関係のない話かもしれませんが、いずれにしても実質的な「相続登記」が免税となる点で、3つ目のケースも1つ目・2つ目と趣旨は同じです。

租税特別措置法第84条の2の3第2項

まず、根拠となる法律は以下の通りです。

個人が、所有者不明土地の利用の円滑化等に関する特別措置法の施行の日(著者注:平成30年11月15日)から令和七年三月三十一日までの間に、土地について所有権の保存の登記(不動産登記法(平成16年法律第123号)第二条第十号に規定する表題部所有者の相続人が受けるものに限る。)(中略)を受ける場合において、これらの登記に係る登録免許税法第十条第一項の課税標準たる不動産の価額が百万円以下であるときは、これらの登記については、登録免許税を課さない。

免税を受けるための3つの要件とは?

2つ目の「【2】土地の評価額が100万円以下の場合」と全く同じです。

2、不動産の価額が100万円以下であること

この要件はどれか1つ満たしていればよいのではなく、2つすべてクリアしていなければなりません。詳細な解説は「【2】土地の評価額が100万円以下の場合」を御覧ください。

免税措置はいつまでか?

平成30年11月15日から令和9年3月31日までに申請する登記に限られます。相続が開始した日(死亡日)がこの期間内である必要はありません。平成30年11月15日から令和9年3月31日までに「申請」をすれば免税になるという意味です。

免税を受けるにはどうすればよいか?

登録免許税の免税措置の適用を受けるためには、免税措置の根拠となる法令の条項を申請書に記載しなければなりません。具体的には、登記申請書の登録免許税を記載する箇所に「租税特別措置法第84条の2の3第2項により非課税」と書きます。

この免税措置を受けるために役所等で何か証明書を取得したりする必要はありません。

免税措置が受けられないと登録免許税はいくらか?

今回の免税措置が受けられない場合、土地の評価額に対して、0.4%(1000分の4)の税率の登録免許税がかかります。登録免許税は、登記申請時に原則として収入印紙で納付します。

免税措置が受けられるかどうか分からないのですが…

このように相続登記の登録免許税の免税措置は3つあるわけですが「実際に自分に当てはまるか否か分からない」ということもあると思います。

相続により土地を取得した方が相続登記をしないで死亡した場合

1つ目の「相続により土地を取得した方が相続登記をしないで死亡した場合」では、そもそも数次相続・再転相続にあたるのか判断できないということは非常に多くあると思われます。

そして、仮に数次相続に該当したとしても、免税措置を使って死者名義に相続登記をする意味があるのか、直接現在の相続人へ相続登記はできないのか等々、専門的な知識や知見を有しないと判断は難しいです。

土地の評価額が100万円以下の場合

2つ目の「土地の評価額が100万円以下の場合」は、固定資産税評価額を調べるだけですから、ご自身でも判断が簡単です。

表題部所有者の相続人名義で土地の所有権保存登記をする場合

3つ目の「表題部所有者の相続人名義で土地の所有権保存登記をする場合」は、少しわかりにくいかもしれません。そもそも登記事項証明書を見たことがない方や、所有権保存の意味が分からないような方(たいていの方はそうですが)は、ご自身では判断ができないはずです。

いずれにしても、判断に迷ったら、このような問題に強い、相続手続きに特化した司法書士にまずは相談されることをおすすめします。

ちなみに、当事務所では3つのケースいずれも取り扱い実績があります。

免税が受けられないなら放置して良いか?

「登録免許税の免税がされないのであれば、相続登記をするのはやめて放置しておこう…」とお考えではないですか?

確かに相続登記をする価値もないような不動産については、理解もできます。

しかし、令和6年4月1日から、相続登記は罰則付き(最高で10万の過料)で義務化されています。これまで認められていた「相続登記の放置」は法律違反となりますので十分にお気を付けください。

ですから、相続した不動産の価値の高い・低いにかかわらず、なるべく早い段階で相続登記・名義変更を済ますことをおすすめします。「相続登記の義務化」について詳しい情報は、別のページで解説しています。

さいごに|いまなら無料相談が受けられます

私たちは、相続手続き専門の司法書士事務所です。東京国分寺で約20年に渡って相続問題に取り組んできました。オンラインにより全国対応をしています。

このページでは、「【2025年最新版】いまなら相続登記の登録免許税の免税措置あり」と題して、相続手続き専門の司法書士の立場から、まさに今あなたが困っていることについて、知っておくべきことを解説しました。

「自分でできることは自分でやり、専門家のサポートを受けるべきところはしっかり助言を受ける」という姿勢が理想的ではありますが、長期間放置しておいた相続手続きは非常に難しくなるケースが多いのが現状です。

ぜひそのような問題を解決する場面で私たち相続手続きの専門家をご活用いただければと思います。

専門知識を有する私たちであれば、疑問にお答えできます。また相続問題に強い提携の弁護士・税理士もおりますので、あらゆる方向の問題解決が可能です。

いまなら毎週土曜日に面談(対面・非対面)による無料相談を実施しています。また無料相談は平日も随時実施しています。

お電話(予約専用ダイヤル042-324-0868)か、予約フォームより受け付けています。メールによる無料相談も行っております。

いずれも無料ですが誠意をもって対応します。ご利用を心よりお待ちしております。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録