【2019年最新版】相続法の改正|配偶者への贈与 持ち戻し免除

40年ぶりの相続法改正。今回取り上げるのは、「配偶者への贈与 持ち戻し免除の意思表示」についてです。一言で言えば、「配偶者はこれまでより相続の場面で優遇される」ことになります。今回も相続法の改正について、一般の方に分かりやすく、かみ砕いて解説します。

配偶者への贈与が相続で優遇される

今回の相続法の改正ではかないませんでしたが、実は改正に至る話し合いの中で、「配偶者の相続分を3分の2にしたらどうか」がテーマになりました。

現状、配偶者の法律上の相続分は2分の1ですので、大幅アップです。しかし、反対も多く、現実的ではないとして却下された経緯があります。

その代わりという訳ではないと思いますが、配偶者の保護のための方策として、「持ち戻し免除」に関する規定が創設されたと言われています。

「持ち戻し免除」とは

「持ち戻し免除」とは、一般には使われない言葉ですね。民法の条文中にも存在しない用語なのですが、法律の世界では当たり前のように使われます。

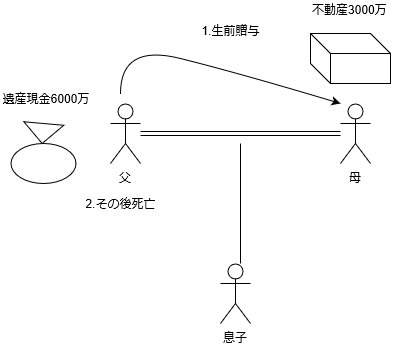

「持ち戻し免除」を理解するために、1つ事例を見てみましょう。

父が母に、3000万円の不動産を生前に贈与しました。その後、父は現金6000万円の遺産を残して死亡し、相続が開始しました。 相続人は母と息子の2人です。この時、母はいくら相続できるでしょうか?

すでに不動産3000万円は生前贈与をしてあり、死亡時点で残された遺産は6000万円だから、これを2人で半分ずつ分けるのでは?と考えましたか?

残念ながら不正解です。

現行法では、生前贈与された不動産3000万円を1回遺産6000万円に戻して加えて(だから「持ち戻し」と言います)、遺産を9000万円と再計算してから、実際の取り分を計算するのです。

ですから、母は9000万円の半分4500万円が自分の取り分となるのですが、その内3000万円は不動産で生前に受領している為、差額の1500万円だけを現金で受け取れる、となります(母は1500万円で余生を送らなければならない)。つまり、生前贈与は「相続財産の先渡し」とみなすわけです。

息子の立場に立てば、この計算方法によると、結果母も息子も4500万円ずつ受け取ることとなり、平等だと言えば確かにその通りです。

しかし、生前に不動産を贈与した夫からすると、その生前贈与は妻への感謝の意味合いが強いものであることが通常であるし、自分が亡くなった後の妻の生活保障を図る目的であることが多いと考えられます。少なくとも、遺産分割において妻の取り分を減らす意思は有していないのが通常でしょう。

改正によりどう変わったか

「生前贈与は持ち戻さなくてよい」となりました。生前贈与は「相続財産の先渡し」とみなされず、遺産分割の対象外としたのです。

つまり、遺産として現に残っている現金6000万円を母と息子の2人で分ければいいですよ、となりました。ということは、母は生前贈与の不動産は遺産とは別扱いでそのまま3000万円受け取れて、なおかつ、現金として遺産から3000万円受領できるのです(母は3000万円で余生を送ることができる)。

上記の事例でいえば、改正前は母は1500万円しか現金を相続できなかったものが、改正後は2倍の3000万円受け取れるようになったのです。法は、配偶者の居住権を手厚く保護しているとも言えます。

配偶者が優遇措置を受けるための2つの要件

配偶者は上記の優遇措置を当然に受けられるわけではありません。次の2つの要件を満たす必要があります。

1、婚姻期間が20年以上であること

2、居住用の建物またはその敷地であること

ちなみに、改正民法の条文は次の通りです。相変わらず、条文は分かりにくいです。

婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第1項の規定を適用しない旨の意思を表示したものと推定する。

推定を破るには|配偶者に優遇措置を適用させない方法

上に記した「改正民法903条4項」は、文末が「推定する」となっています。「推定する」と言う用語は法律用語ですが、「特段の事情の無い限り、条文通りになる」程度に考えてください。

たとえば、条文通りになって不利益になるのは、上記の事例でいうと息子です(改正前は4500万円の現金を相続できるはずであったところ改正後は3000万円しか相続できないため)。

ですから、息子の側から、「父の母に対する生前贈与は母の生活保障のためにしたわけではない」という主張をし、これを裏付ける事実を積み重ね、裁判等でその立証に成功すれば、条文通りには処理されず、旧法のように生存贈与は一度持ち戻されて計算することになります。

また、生前贈与の契約書中に、「持ち戻しを免除するものではない」と明記されていたり、遺言書の中で同様のことが記載されてた場合も、故人の「持ち戻して計算すべし」という意思は明らかなので、一度持ち戻して計算することになります。

改正法はいつから適用されるか

改正法は令和元年7月1日より適用されます。遺贈又は贈与したのが、令和元年7月1日以降であり、かつ、令和元年7月1日以降に死亡した場合にのみ、改正法が適用されます(改正附則4条)。

改正民法903条4項の問題点とは

実務上、すでにいくつかの問題点が指摘されています。

- 「居住用の建物又はその敷地」とは?

- いつの時点で居住用として使用していいればいいのか?

- 遺留分を計算する際の金額としてはこれまで通り遺産に持ち戻される点

まず「1」についてですが、例えば店舗兼自宅として使用していた場合、改正民法903条4項の適用が受けられるのかが問題となります。

次に「2」についてですが、いつから「居住用」として使用していれば、改正民法903条4項の適用が受けらるのか、という問題です。贈与の時からでないといけなのか、相続が開始するまでに居住用として使っていればいいのか…。

そして「3」についてですが、遺留分の計算をする際は、これまでどおり、生前贈与の金額は遺産に持ち戻して計算する必要があります(民法1043条は改正されていません)。これにより、母への生前贈与が子の遺留分を侵害するケースはありうるという話。

結論|配偶者への生前贈与が増加するか?

改正民法903条4項により、配偶者への生前贈与が以前よりも増加するという効果は期待できないでしょう。しかし、政府の意図としては、生前贈与を活性化させるという点にあるのではなく、むしろ、配偶者の居住権をより手厚く保護することだと思います。

また、問題点としても指摘しましたが、仮にこの制度により配偶者の居住権が保護されたとしても、他の相続人の遺留分を侵害することになる可能性はあるわけですから、その点は慎重になる必要があります。

つまり、これまで通り、生前贈与や遺言をする場合は、他の相続人の遺留分を侵害することにならないかどうかは、必ずチェックしなければなりません。

配偶者の保護のための方策として他に何があるか

相続の場面で配偶者を優遇するための制度としては、この他に…

- 配偶者居住権(長期居住権)

- 配偶者短期居住権

の2種があります。詳しくは、「いま知っておきたい配偶者居住権【司法書士監修】2019年度版」にありますのでご参照ください。

なお、「持ち戻しの免除」は、配偶者居住権(長期居住権)についても同様に適用があります(改正民法1028条)。したがって、配偶者居住権を遺贈や死因贈与で取得した配偶者は、その配偶者居住権を遺産に持ち戻す必要はないことになります。

配偶者への生前贈与のことならご相談ください

私たちは、相続手続き専門の司法書士事務所です。東京国分寺で約20年に渡って相続問題に取り組んできました。

このページでは、「相続法の改正|配偶者への贈与 持ち戻し免除」についてお話ししましたが、生前贈与手続きをこれから始めるにはどうすればよいのか、費用はいくら位かかるのか、様々な疑問があることと思います。

毎週土曜日に無料相談を受け付けていますので、この機会にお気軽にお問い合わせください。

お電話(代表042-324-0868)か、予約フォームより受け付けています。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録