凍結した口座から相続した預金を引き出す(仮払い制度)2021年最新版

40年ぶりに相続法が改正されました。今回は「仮払い制度の創設(改正民法第909条の2)」を考察してみたいと思います。

「遺産分割はまだ済んでいないけど法律上認められている金額だけ先に受け取りたい」とお悩みではありませんか?

そのようなお悩みをお持ちの方に、仮払い制度の概要や、具体的な仮払い請求のやり方、必要書類、最新の金融機関の動向などを説明したページです。

- 1. 相続での「仮払い制度」にはやり方が2つある

- 2. 改正法はいつから施行するか

- 3. 仮払い請求をやってみよう(注:どうしても必要な場合だけ)

- 4. 「仮払いの手続き」のキホンを学ぼう

- 5. 「仮払いの手続き」をやってみよう|大和ネクスト銀行のケース

- 6. 仮払いの請求で受領したお金はどうなるか

- 7. 仮払いの請求で受領したお金が多すぎたら…|生前贈与との調整

- 8. 相続分がないのに仮払いの請求をしようとする者がいたら…

- 9. 勝手払いがされたら…

- 10. 150万円を超えて仮払いを請求する法(家事事件手続法)

- 11. 仮払い請求の具体的なやり方、必要書類など

- 12. 解決案の提示|仮払いの請求をするには専門家を活用

- 13. さいごに|いまなら無料相談が受けられます

相続での「仮払い制度」にはやり方が2つある

相続人全員の同意や、遺産分割協議書がなくても一定の限度額までであれば、預金の口座が凍結していても預貯金を引き出せる制度。それが「仮払い制度」です。

仮払いの方法は、大きく分けて2つあります。

- 家庭裁判所の判断により仮払いを請求する方法(根拠法令は家事事件手続法)

- 家庭裁判所の判断を経ずに仮払いを請求する方法です(根拠法令は民法)。

ほとんどの場合で、2の方法を使うことになると思われます。ですから、ここでは2つ目の民法を根拠とする、家庭裁判所の判断を経ずに仮払いを請求する方法を解説します。

記事の最後で、1の方法(家事事件手続法を根拠とする方法)を簡単に解説します。

預金口座が凍結するのは一体いつからか

銀行側で、口座名義人が死亡した事実を知った場合、誰が預金を相続するか決まるまで(遺産分割協議が終了するまで)、預金の引き出しに応じない状態のことを「口座が凍結する」と言います。

預金口座は死亡したからと言って当然に凍結するものではありません。相続人が銀行へ連絡しない限りは凍結されません。つまり、口座が凍結するのは、相続人が銀行へ連絡した時となります。

預金口座が凍結するとどうなる?

ところで、口座が凍結すると、相続人の1人からの預金の引き出しは基本的にできなくなります。遺産分割協議が終わるまでは、自己の法定相続分のみの払い戻しを請求することもできません。

これは、平成28年の最高裁判所の判例に基づく扱いであり、「個々の相続人による遺産分割前の預貯金債権の行使(払戻し請求)を禁止」しています。

この判例を要約すると「遺産分割しない限り銀行は払い渡すことはできない」となります。

葬式費用の支払いの為だと主張しても預金は下せません。亡くなった人の医療費の支払いの為だと主張しても下ろせません。亡くなった人の介護・施設費用の精算の為だと主張しても預金の引き出しはできません。

つまり、預金口座が凍結した場合、理由を問わず一切の預金の引き出しは認められないという意味です。

ただし、一部の金融機関では葬儀費用の支払い等、個別の事情によって払戻しに応じる対応もあるようです(銀行実務では「便宜払い」と呼ばれているようです)。しかし、上でお伝えした最高裁の判例が出された以降は、そのような便宜的な取り扱いも少なくなっていると聞きます。

いずれにしても、これはあまりに杓子定規じゃないか、ということで今回の改正(仮払い制度の創設)に至りました。

改正法はいつから施行するか

改正法は令和1年7月1日より施行されています。令和1年7月1日以後に開始した相続に適用があるのは当然です。

しかし、相続が開始した日(死亡した日)が令和1年7月1日より前であっても、実際に仮払いの請求をする日が令和1年7月1日以降であれば、改正法の適用を受け、仮払いの請求をすることができます(改正附則5条)。

仮払い請求をやってみよう(注:どうしても必要な場合だけ)

仮払いの請求は比較的簡単です。書類さえ整えば誰にでもできます。他の相続人の署名・押印や、同意は必要ありません。

しかし、仮払い請求は「どうしても必要な場合だけ」行うことをお勧めします。「どうしても必要な場合だけ」とは具体的に言いますと…

- 手許現金がないので故人の医療費・介護費用を支払うため

- 手許現金がないので故人の未払い税金等を支払うため

以上のようなケースであれば、仮払い請求をせざるを得ないとも言えます。

反対に次のようなケースでは、仮払い請求はやめておいた方が良いかもしれません。

- 遺産分割がまとまらない場合

- 遺言書が作成されている可能性がある場合

このようなケースで仮払いをしてしまうと、あとからかえってややこしいことに巻き込まれることになります。

たとえば、まとまらなかった遺産分割が後日まとまったケースでは、仮払いして受領した金額を差し引いて分配金を再計算しなければならなくなり、計算が複雑化してしまう可能性があります。

また、遺言書が後日発見された場合、遺言の中で仮払金を受領した人が相続人と指定されていなければ、受領した金額を返還しなければならない等、より一層相続関係を複雑化させてしまいます。

「仮払いの手続き」のキホンを学ぼう

それでは、改正民法第909条の2によって、遺産分割前に他の相続人の同意を得ることなしに金融機関へ仮払いを請求する際の注意点を解説します。

仮払い制度の新設された条文を読んでみよう

まずは、法律(民法)にどのように書いてあるのでしょうか。

改正民法第909条の2

各共同相続人は、遺産に属する預貯金債権のうち相続開始の時の債権額の三分の一に第九百条及び第九百一条の規定により算定した当該共同相続人の相続分を乗じた額(標準的な当面の必要生計費、平均的な葬式の費用の額その他の事情を勘案して預貯金債権の債務者ごとに法務省令で定める額を限度とする。)については、単独でその権利を行使することができる。この場合において、当該権利の行使をした預貯金債権については、当該共同相続人が遺産の一部の分割によりこれを取得したものとみなす。

分かりにくいですね。超訳してみます。

細かいことには目をつむった超訳ですが、こちらの方が意味は通じるのではないでしょうか。

仮払いの対象になる「預金」とは?

上に挙げた改正民法第909条の2では、「遺産に属する預貯金債権」が、仮払いの対象になると規定しています。

具体的に問題となるのは、遺言書があり、遺言書の中で誰が預金を取得するのかが定められているような場合です。遺言は、遺言者が死亡すると同時に、当然に効力が生じるものとされています。

ですから、帰属先が指定されている預金は死亡と同時に受取人(相続人や受遺者)に移転してしまいます。したがって、すでに遺産ではなくなっている為、当該預金については仮払いの請求はできないことになります。

つまり、預貯金債権が遺贈や特定承継遺言の対象となっているときは、仮払いの請求はできません。

株式や投資信託は仮払いできない

また、「預貯金債権」についてのみ仮払いができるとされている為、投資信託や株式、その他の有価証券に関する権利は、仮払いの対象外です。従前どおり、遺産分割をしないと金融機関に対する相続手続きは行えません。

仮払いの請求でいくら請求できるか?

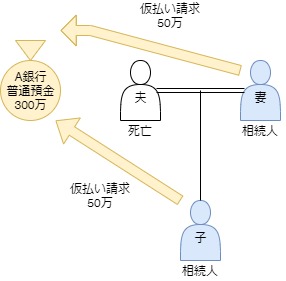

例えば、下の図の事例で、預金が300万円とすると、これに×3分の1×法定相続分2分の1(子と配偶者が相続人のケースであれば各自の相続分は2分の1ずつ)を乗じた額、計算すると50万円までなら、配偶者と子はそれぞれ遺産分割協議前でも預金の仮払いをしてもらえるという事です。

もっと、単純に言えば「法定相続分の3分の1」の金額まで請求できるという意味です。

ただし、上記の民法の規定は「法務省令で定める額を限度とする」としており、この金額は150万円と決定しました。つまり、「法定相続分の3分の1までの金額を請求できるが、150万円以上は請求できない」というのが結論です。150万円という上限は、金融機関ごとに判断されます。

仮払いできる金額が150万円上限の意味|事例紹介

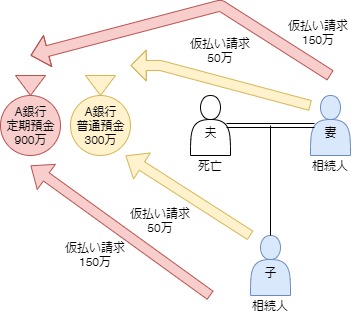

例えば、下の図の事例で、死亡した夫の遺産として、A銀行に普通預金が300万円、同じA銀行に定期預金が900万円あるケースを検討します。

普通預金から仮払いを受けられる金額は、すでに説明したように、300万×3分の1×2分の1=50万円です。

そして、定期預金から仮払いを受けられる金額は、900万×3分の1×2分の1=150万円となります。

つまり、同じ銀行に複数の口座を有していたり、複数の定期預金を有していた場合は、預金口座単位、定期預金の場合は明細単位で仮払い請求できる金額を計算します。

ところで、この事例の場合、配偶者・子それぞれが、合計200万円(定期150万+普通50万)の仮払い請求権を有するわけですが、いち金融機関あたり150万円が上限ですから、普通預金と定期預金の両方を全額払い戻すことはできません。

たとえば、子が定期預金から150万円の仮払いを受けたとすると、その子は普通預金から仮払いを受けることはできません。

A銀行のどの預金口座からいくらずつ払い戻しを受けるかは、上記の例だと定期預金150万円、普通預金50万円の範囲内で、合計150万円まで相続人が自由に決めることができます。

複数の支店に預金があった場合の計算方法

それでは、「同じ銀行の複数の支店に口座を持っていた場合」はどのように計算するのでしょうか?

改正民法第909条の2の規定によると「預貯金債権の債務者ごと」に上限の150万円があるため、同じ金融機関の複数の支店に口座がある場合、全支店を合わせて150万円が支払額の上限となります。

なぜなら同一金融機関の複数支店に口座を有していても、預貯金債権の債務者(払出義務者)は金融機関そのものであって、金融機関の各支店が直接の債務者にはならないためです。

たとえば、みずほ銀行のA支店に150万円の仮払い請求権があり、なおかつ、同じみずほ銀行のB支店に50万円の仮払い請求権が計算上はあったとしても、実際に仮払いしてもらえる金額は150万円が上限であるため、A支店に請求をすれば、B支店からは仮払いは受けられないことになります。

<民法第九百九条の二に規定する法務省令で定める額を定める省令>

民法(明治二十九年法律第八十九号)第九百九条の二の規定に基づき、同条に規定する法務省令で定める額を定める省令を次のように定める。

民法第九百九条の二に規定する法務省令で定める額は、百五十万円とする。

附 則 この省令は、民法及び家事事件手続法の一部を改正する法律(平成三十年法律第七十二号)の施行の日から施行する。e-Gov法令検索

もし仮払の請求を行う場合は、上限額の150万円ギリギリを請求するケースが多くなると思います(もちろん預金額や法定相続分にもよりますが…)。

もしこの金額よりも多く仮払いを受けたいと思ったら、遺産分割調停(遺産分割審判)の申立てが必要となります(改正家事事件手続法200条3項「仮分割の仮処分」)。「仮分割の仮処分」については最後に検討します。

複数の銀行に口座を保有していた場合の計算方法

仮払いの請求は、各金融機関に対して請求します。ですから、請求できる金額も金融機関ごとに個別に計算します。

たとえば、A銀行とB銀行に口座がある場合は、A銀行とB銀行のそれぞれに対して「法定相続分の3分の1」を請求することになります。つまりそれぞれに対して上限150万円まで仮払いを請求できます。

しかし、特に昔に開設した銀行口座の場合、平成時代に多く行われた銀行再編で1つの金融機関となってしまっているケースが多いので、その点は注意が必要です。当時の通帳では名前の異なる銀行でも、現在では1つの銀行になっているケースも珍しくありません。

口座の残高に変動があった場合、基準となる金額はいつの残高か

すでにお伝えしたように、預金口座が凍結されるのは、銀行が預金者の死亡の事実を知ったときです。具体的には、相続人等が窓口や電話で金融機関に死亡の旨を知らせたとき、となるでしょう。

ですから、死亡して相続が開始してから、実際に預金口座が凍結されるまで時間が経過していることも珍しいことではありません。

そして、この間に振込や口座振替による引き落としで口座残高が変わってしまっていることもあるでしょう。

このような場合、いつの時点を基準に仮払い請求額を計算していくのでしょうか。上に挙げた改正民法第909条の2によると、「相続開始の時の債権額」を基準にするとしています。

ですから、相続開始後に残高が変動しても、仮払い請求額の計算をする際の基準となる金額は、相続開始の時(死亡の時)となります。

仮払いの請求の時に使途を告げる必要はあるか

「民法第909条の2」の規定で、使途を告げることは要件とされていません。費目や使途を告知する必要はありません。遺産分割前の相続人の資金需要として多いのは、葬儀費用ですが、仮払いの請求はこれに限らず請求することができます。

つまり、仮払い請求して払い渡された金額は「何に使ってもよい」ということです。

「仮払いの手続き」をやってみよう|大和ネクスト銀行のケース

制度がスタートした直後は、金融機関の対応は区々でしたが、制度の運用のされ方も固まりつつあり、ほぼすべての金融機関で仮払いの請求を行うことができます。

ここでは、大和ネクスト銀行(大和証券)が発行する「相続手続きのご案内」というパンフレットに基づき、手続きのやり方について解説します。パンフレットには次のような記載があります。

*対象残高は大和ネクスト銀行の円普通預金・外貨普通預金です。お支払いには上限金額がございますので、弊社本・支店までお問い合わせください。

①家庭裁判所の判断により払戻しを受ける場合

<必要書類>

・家庭裁判所の審判書(遺産分割前の払戻しを認めるもの)

・審判確定証明書(審判書に確定表示がない場合)

・払戻しを希望される相続人の印鑑証明書

②家庭裁判所の判断を経ずに払戻しを受ける場合

*相続人お一人でお手続きが可能ですが、以下の場合は払戻しを受けられないため、ご注意ください。

・遺言書にて、払戻しを希望される預金残高の相続が指定されている場合

・既に遺産分割協議が完了している場合 ・過去に上限金額まで払戻しを受けている場合

<必要書類>

・お亡くなりになられた方の戸籍(除籍)謄本

・相続人の戸籍謄本(全法定相続人が確認できるもの)

・払戻しを希望される相続人の印鑑証明書

*「お亡くなりになられた方の戸籍(除籍)謄本」「相続人の戸籍謄本」に代わり、「法定相続情報一覧図」もご利用可能です。

もし自分で手続きをするのが難しい場合は、専門家に相談の上、代理して手続きしてもらうことを検討されたらいかがでしょうか。

仮払いの請求で受領したお金はどうなるか

遺産分割前に仮払い請求をした場合に受領した金銭は、「遺産の一部の分割によりこれを取得したものとみなす」ことになります(改正民法第909条の2)。

つまり、その後の残りの財産の遺産分割において、すでに一部取得したことを前提に協議することになります。もっとわかりやすく言えば「相続する金額のうち一部について前払いを受けている」ものとみなされます。

仮払い請求という制度は、決して「早い者勝ちになる」という制度ではありません。

仮払いで取得した金額は、相続分の前渡し(のようなイメージ)となるだけです。法定相続分の金額に、仮払いで取得した金額がプラスされるわけではありません。

また、改正民法第909条の2が規定している「遺産の一部の分割によりこれを取得したものとみなす」という意味は、「仮払いした部分については遺産分割は終わったことにする」ということなので、原則としてその後の遺産分割の直接の対象にはなりません。

仮払いの請求で受領したお金が多すぎたら…|生前贈与との調整

仮払いの請求をした相続人が、生前贈与(特別受益)を受けていたことが判明し、払戻しによって相続分よりも多くの預金を取得してしまったような場合はどうなるのでしょうか。

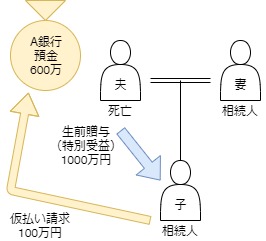

死亡した夫の遺産は、A銀行に預けた預金600万円のみで他に遺産はないものとします。子は生前に1000万円の生前贈与を受けています。さらに、子は遺産分割前に100万円を仮払いにより取得しています。

まず、このような場合、妻と子の具体的な相続分は、妻が600万円、子が0円となります。

相続人の中に生前贈与を受けた者がいる場合は、その生前贈与で受けた額を遺産の金額に持ち戻して(つまり遺産にプラスする)、具体的相続分を計算します(民法第903条)。

遺産の額600万円+生前贈与1000万円=1600万円を基礎として具体的相続分を計算することになります。妻と配偶者の法定相続分は各2分の1なので、1600万円×2分の1=800万円が本来相続人各自が受け取るべき金額です。

しかし、相続開始時点での遺産は預金600万円しかありません。したがって、600万円すべてを妻が取得し、子は0円となります。

ところが、本来妻が受け取るべき600万円のうち、100万円を子が仮払いにより取得していますから、これを調整する必要があります。

具体的には、仮払いにより引き出された100万円については、遺産の一部分割がされたことになってしまいますから、残りの500万円に関する遺産分割の中で、「子は妻に100万円の代償金を払うものとする」等の項目を設けて、子に清算義務を負わせる(100万円を返還させる)ことで解決するのが妥当と解されています。

相続分がないのに仮払いの請求をしようとする者がいたら…

では、上記の例のように、仮払いの請求をしようとしている相続人が、生前贈与(特別受益)を受けている等、明らかに具体的相続分が無いと認められる場合には、他の相続人としてできることはないでしょうか。

他の相続人とすれば「仮払いの請求」を止めさせたいところですよね。

この場合は、裁判所に「仮分割の仮処分(家事事件手続法200条2項)」の申立てをして、当該相続人への仮払い請求が相当のものであるか審査してもらうことができます。仮払い請求が不当なものであると裁判所が判断した場合、「払戻し禁止の仮処分決定」がなされます。

家庭裁判所は、遺産の分割の審判又は調停の申立てがあった場合において、強制執行を保全し、又は事件の関係人の急迫の危険を防止するため必要があるときは、当該申立てをした者又は相手方の申立てにより、遺産の分割の審判を本案とする仮差押え、仮処分その他の必要な保全処分を命ずることができる。

なお、今回の相続法の改正により、民法の規定で仮払い請求が当然に認められることになったわけですが、それ以前は「家事事件手続法200条2項」により仮払いの請求をしていました。

しかし、「家事事件手続法200条2項」により仮払い請求をするためには、まず遺産分割調停・遺産分割審判の申立をしていることが大前提となりますし、さらに特定の相続人の急迫の危険を防止するために、相続財産中の特定の預貯金債権を特定の相続人に仮に取得させることができるだけの制度だったので、利用しにくかったのです。

例えば、相続開始後に生活資金が必要となり、預貯金を急いで引き出したいという場合に、わざわざ裁判所へ遺産分割調停・遺産分割審判の申立をしなければならないとするのは、相続人にとってあまりに負担です。

もちろん、改正民法第909条の2による仮払い請求の規定が新設されても、家事事件手続法200条2項に基づく仮払いの請求は可能ですが、むしろ今後この規定は、相続分がないのに仮払い請求をしてくる者を阻止する手段として活用されていくものと思われます。

勝手払いがされたら…

ところで、繰り返しになりますが、銀行はどの時点で預金者の死亡の事実を知るのでしょうか?

一般的には、相続人側からの告知によって知ることになります。逆に言えば、相続人側から銀行に知らせなければ、銀行が死亡を知ることもなく、無条件に払い戻しに応じる結果となります。

相続人が、被相続人の死亡を告げずATM等で払い戻しを行うことは「勝手払い」と呼ばれています。

新しく創設された仮払いの制度は、相続人自身が法律で認められた自分の権利を行使するものです。

それに対して「勝手払い」は、被相続人の名義で行われる(被相続人は既に死亡しているのにそれを隠して故人名義のカード・通帳等を使用して引き出す)ものなので、仮払い制度の問題とは区別されます。

「勝手払い」は、「遺産分割前に遺産に属する財産が処分された場合の遺産の範囲(改正民法906の2)」の問題と解されています。

「勝手払い」については、別の記事「【令和元年7月から】遺産分割前に財産を処分したら|相続法の改正」に詳しく紹介しましたので、もし興味があればお読みください。

150万円を超えて仮払いを請求する法(家事事件手続法)

改正民法第909条の2によって仮払い請求できる上限金額は、150万円です。この金額を超えて仮払いを請求したいのであれば、改正家事事件手続法200条3項に新たに設けられた制度(「仮分割の仮処分」)の利用を検討できます。

前項に規定するもののほか、家庭裁判所は、遺産の分割の審判又は調停の申立てがあった場合において、相続財産に属する債務の弁済、相続人の生活費の支弁その他の事情により遺産に属する預貯金債権(民法第四百六十六条の五第一項に規定する預貯金債権をいう。以下この項において同じ。)を当該申立てをした者又は相手方が行使する必要があると認めるときは、その申立てにより、遺産に属する特定の預貯金債権の全部又は一部をその者に仮に取得させることができる。ただし、他の共同相続人の利益を害するときは、この限りでない。

すでに挙げた同法200条2項とは異なり、急迫の危険を防止するためといった要件はありません。ただし、遺産分割調停・遺産分割審判の申立がされていることが前提となり、その審理には時間がかかるため、あまり緊急性があるような出費には対応できない方法だと思います。

「相続財産に属する債務の弁済」や「相続人の生活費の支弁」のためであれば、その金額に上限はありません。

ですから、実際問題、仮払いの請求を行う場合は、その額が150万円までで足りる場合は改正民法第909条の2にもとづいて直接銀行に請求をすることになるでしょう。

もし150万円では足らず、超える金額についても仮払いが必要な場合に、改正家事事件手続法200条3項にもとづいて裁判所に遺産分割調停・遺産分割審判の申立を検討することになりそうです。

仮払い請求の具体的なやり方、必要書類など

すでに大和ネクスト銀行での仮払い請求のやり方などはお伝えしました。

実際の手続きは金融機関によって多少異なりますから、事前の確認は行うようにしてください。

ここでは、一般的な手続き方法をご参考までにご紹介します。

日本国内のほぼ全ての銀行が正会員として加盟している「一般社団法人全国銀行協会(2019年度の会長はSNBC頭取、2020年度の会長は三菱UFJ銀行の頭取が就任)」のホームページには、「ご存じですか?遺産分割前の相続預金の払戻し制度」としてPDFパンフレットが掲載されています。

ご参考のため、リンクを掲載しておきます。

「ご存じですか?遺産分割前の相続預金の払戻し制度|一般社団法人全国銀行協会」

必要書類・手続きのやり方

上記の一般社団法人銀行協会のホームページの情報によりますと、仮払い制度を利用するときに次の書類が必要となります。

②相続人全員の戸籍謄本または全部事項証明書

③預金の払戻しを希望される方の印鑑証明書

④本人確認書類(免許証等)

「お取引金融機関により、必要となる書類が異なる場合がありますので、くわしくは、お取引金融機関にお問い合わせください」と案内されています。

通帳やキャッシュカードがあればそれらも通常であれば提出することになりますが、もし紛失等により提出できなくても手続きは可能です。

また、①②の戸籍謄本等の代わりに、法定相続情報証明制度を利用して、法定相続情報一覧図の写しを提出することでも手続きはできます。ただし、金融機関により異なる場合があるので、予め各機関へ確認が必要です。

実際に仮払いを請求するに際しては、各金融機関指定の「仮払い請求書」のような用紙に必要事項を記入することになります。

内容に不備がなく、必要書類に不足がなければ、請求日から1週間~3週間程度で払い渡しを受けることができます。

払い渡しを受けると、どの口座からいくら仮払いがされたか分かるように「仮払い明細書」のような書類が発行されます(例えば「普通預金から◯円、定期預金から△円」などのように)。

なお、家庭裁判所の判断により仮払いを請求する方法(根拠法令は家事事件手続法)の必要書類は以下の通りです。

②預金の払戻しを希望される方の印鑑証明書

③本人確認書類(免許証等)

解決案の提示|仮払いの請求をするには専門家を活用

改正民法第909条の2による仮払い制度は、相続人が個別に金融機関に対して仮払いの払渡しを請求することができるので、大変便利です。

これまでお伝えしたように、仮払いの請求の手続きはそれほど難しいものではありません。銀行側での制度の理解も進んでおり、仮払いの請求をして拒まれることはまずないでしょう。

しかし、相続人間ですでに紛争状態にある場合や、それが予想される場合に、果たして仮払い請求を行って良いものかという点は悩ましい問題です。

確かに他の相続人の同意なく仮払いの請求はできますが、他の相続人からすると「抜け駆け」のような悪い印象を与えることになり、かえって遺産分割が紛糾する火種にもなりかねません。

そうならないようにする為には、専門家等の第三者から仮払金の使途を説明してもらうのが良いかもしれません。

また、慌てて仮払い請求をして、払い戻しを受けたお金を消費してしまうと、後から故人に多額の借金が判明した場合であっても、相続放棄の手続きを行うのが難しくなってしまうケースも考えられます。

いすれにしても、まずは、このような相続問題を多く扱っている専門家に相談をしてみることをお勧めします。その上で、仮払いを請求するのか、しないのかよく見極める必要があるでしょう。

さいごに|いまなら無料相談が受けられます

私たちは、相続手続き専門の司法書士事務所です。東京国分寺で約20年に渡って相続問題に取り組んできました。オンラインにより全国対応をしています。

このページでは、「凍結した口座から相続した預金を引き出す(仮払い制度)2021年最新版」と題して、相続手続き専門の司法書士の立場から、まさに今あなたが困っていることについて、知っておくべきことを解説しました。

このページでお伝えしたかったことは次の3点です。

- 仮払いの手続きは直接銀行に対して行い、それほど難しくない

- 1金融機関あたり150万円が上限金額

- ただし、仮払いの請求をする時は「どうしても必要な場合だけ」お勧めします

仮払いは比較的簡単にする手続きですが、これをやったことにより余計に相続問題をこじらせることもあります。

ぜひそのような問題を解決する場面で私たち相続手続きの専門家をご活用いただければと思います。

専門知識を有する私たちであれば、疑問にお答えできます。また相続問題に強い提携の税理士や弁護士もおりますので、全方向の対応が可能です。

いまなら毎週土曜日に面談(対面・非対面)による無料相談を実施しています。また無料相談は平日も随時実施しています。

お電話(予約専用ダイヤル042-324-0868)か、予約フォームより受け付けています。メールによる無料相談も行っております。いずれも無料ですが誠意をもって対応します。ご利用を心よりお待ちしております。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録