【司法書士監修】生命保険金(死亡保険金)を相続人で分ける必要があるか?

相続人が故人の死亡により生命保険金を受け取ることは日常的によくある事例の1つですが、受け取った保険金は故人の遺産と言えるのでしょうか。

今回は、故人の残した保険金が遺産分割の対象となるか?というテーマです。つまり保険金も他の不動産や預貯金と同様に、相続人同士で遺産分けの話し合いが必要なのかどうか。それではさっそく検討してみましょう。

生命保険金が相続財産に含まれるか

「生命保険金は遺産に含まれるのか」を法律的に言うと「生命保険金は相続財産に含まれるのか」となります。遺産と相続財産は同じ意味です。法律上、相続の場面においては遺産という言葉はあまり用いず、相続財産という用語を使うのが一般的です。

もし生命保険金が相続財産に含まれるなら、相続人全員でその遺産分けを話し合わなければなりません。反対に、生命保険金が相続財産に含まれないなら、保険金は受け取った人のものであり、その分け方を話し合う必要はありません。

生命保険契約の当事者について

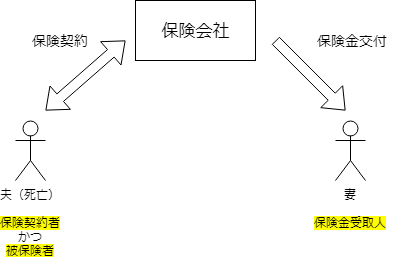

まずは生命保険の最も典型的な事例をあげます。下の図をご覧ください。

「夫が妻のために掛けた生命保険」という例ですね。この例は、夫が「保険契約者かつ被保険者」ですが、保険契約者と被保険者が別々の人物で一致していないケースという場合もありえます(例えば、「子供ほけん」のように保険契約者は親で、被保険者は子供という場合)。しかし、今回は説明の便宜のため、保険契約者が被保険者を兼ねているケースで検討します。

ここで登場するのは、「保険契約者」「被保険者」「保険金受取人」の3者です。それぞれの登場人物の定義は次の通りです。

2、被保険者→保険の対象となる人(死亡保険なら被保険者が死亡すれば保険金が下りる)

3、保険金受取人→保険金を受け取る人

保険金と相続の関係を理解するには、上記の保険契約における登場人物の定義をしっかり理解しておく必要があります(経験上理解されている方がほとんどですが…)。

結論|保険金受取人が誰かによって結論が違う

ここでいきなり結論です。保険金が相続財産に含まれるか否かは、誰が保険金の受取人となっているかによって結論が違ってきます。

ちなみに、上の図の例では、妻を保険金の受取人と定めています。この場合、保険金は相続財産には含まれず、遺産分割の対象とはなりません。

なお、多少話が脱線してしまいますが、今説明している「相続財産には含まれない」という意味は、遺産分割の対象とはならないという意味です。つまり、妻以外の相続人がいてもその者達と保険金の帰属を話合う必要はなく、全額を妻のポケットに入れてよい、となります。

しかし、相続税の計算上は、この保険金も遺産の中に含めなければなりません。税金を計算するうえでは、遺産はなるべく多く見積もらなければならないということですね。

例えば、不動産や預貯金などの遺産が5000万円あり、その他に妻が受取人の保険金が2000万円あるとします。相続人で話合って分けるべき財産は、5000万円のみですが、相続税の申告上は遺産総額は7000万円としなければなりません(説明の便宜上一般論としてです)。

ただし、保険金にも相続税非課税控除の枠があります。2000万円の保険金を全額遺産に加算しなくてもいいよ、となっているのです。生命保険金は残された家族の生活の糧となることが多いためです。

具体的には、「500万円×法定相続人の人数」の金額は控除できます。ですから、先の例で妻以外に子供が1人いれば、法定相続人は2人です。500万円×2人=1000万円は控除できます。よって保険金2000万ー1000万円(控除額)=1000万円のみを他の遺産5000万円に加算すればよいことになります。その結果、課税上は相続財産は5000万円+1000万円(保険金)=6000万円となります。

まとめの表

それでは視覚的に整理しやすいように、表でまとめます。上記で説明したように、保険金受取人が誰であるかによって結論は異なってきます。大きく2つに分けて考えることができます。

1つは、故人を保険金受取人に指定していた場合。もう1つは、故人以外を保険金受取人に指定していた場合です。それぞれの場合に分けて解説します。

【1】死者を保険金受取人にしているケース

| 保険契約者 | 被保険者 | 保険金受取人 | 結論 |

| (1)死者本人 | 死者本人 | 死者本人 | 相続財産になる→遺産分けの話し合いが必要 |

| (2)第三者 | 死者本人 | 死者本人 | 相続財産にならない→遺産分けの話し合いは不要 |

(1)のケースは、例えば夫が自己のためにした生命保険契約です。保険金は遺産に含まれて遺産分割の対象となります。また、夫の死亡前に満期が到来している保険金も結論は同じです。夫が生前に満期保険金の請求をしていなくても、満期が到来すればその保険金請求権は夫の財産となり、当然に相続財産となります。

なお、(1)のケースで、通常の生命保険金ではなく、自動車保険(人身傷害補償保険)により相続人が受け取った死亡保険金については、相続財産になるか否か最高裁判所の判断が定まっていません。下級審の判例においては、相続財産とはならず、相続人の固有財産とする判断がされています(東京地裁平成27年2月10日)。しかし、相続財産となる見解も学説として有力です。この点は今後の最高裁の判断が待たれるところです。

(2)のケースは、「被保険者(被相続人)死亡のときは、その相続人を受取人に指定するとの黙示の意思表示があったと推定できるので、保険金請求権は、受取人(被相続人)の相続人の固有財産となる(「家庭裁判所における遺産分割・遺留分の実務」日本加除出版株式会社)」との記述を根拠としました。

【2】死者以外を保険金受取人にしているケース

| 保険契約者 | 被保険者 | 保険金受取人 | 結論 |

| (1)死者本人 | 死者本人 | 自分以外の者を具体的に指定 | 相続財産にならない→遺産分けの話し合いは不要 |

| (2)死者本人 | 死者本人 | 「被保険者の相続人」と抽象的に指定 | 相続財産にならない→遺産分けの話し合いは不要。相続人が数人いる場合は法定相続分割合となる。 |

(1)のケースは、冒頭に挙げた「夫が妻のために掛けた生命保険」の例です。保険金受取人として指定された妻は、固有の権利として保険金請求権を取得しますので、相続財産とはならず遺産分割の対象にもなりません(最判昭和40年2月2日)。

(2)のケースは、保険金受取人を「被保険者の相続人」とだけ指定して、特定人の氏名を挙げることなく抽象的に指定している例です。特定人の氏名を挙げていないから無効という事はなく、この場合も保険契約者の意思を合理的に推測して、当該保険金は相続人の固有財産となり、遺産から離脱します(最判昭和40年2月2日)。

また、この場合に相続人が数人いる場合は、保険金は法定相続分の割合で取得することになります(最判平成6年7月18日)。

なお、保険契約者が自分を被保険者とし、保険金受取人を全く指定しなかった場合も原則として(2)と同様の結論になります。この場合、保険金の受取人は保険約款等の規定に従って判断することになり、約款に「被相続人の相続人に支払う」との条項があれば、その相続人は保険金を固有の権利として取得する為、保険金は相続財産になりません(最判昭和48年6月29日)。

保険金が相続財産になるとしてもならないとしても相続人はどうすればよいのか?

これから相続手続きを始めようとしている相続人の方にとって、保険金が相続財産になるか否かは重大な問題です。

相続財産になれば、遺産に加算して相続人全員で分けることを検討しなければなりませんし、反対に相続財産にならなければ、その心配はなくなります。しかし、そのことを他の相続人に知らせるべきか否かという倫理的な心配も一方であるかもしれません。

上記に挙げたケース別の分類表で結論が明確に出る出ないにかかわらず、相続手続きをこれから進めていく上では正確に「相続財産」を確定する必要があります。

つい保険金だけの問題に注目してしまいがちですが、不動産や預貯金、株式、その他の動産についても正確な評価が行われていなければ全く意味がありません。

相続手続きとはある一つの事柄だけに注目して行うものではなく、総合的に網羅的に進めていく必要があるものです。それは遺産が多ければ多いほど困難です。

保険金が相続財産となるか否かに関わらず、まずは専門的知識・知見を有する相続手続きのエキスパートにご相談することをお勧めします。

なお、相続が開始した場合、いきなり遺産分割の話し合いとはなりません。いくつかの手順を経ることになります。相続手続きのプロセスについては、本ホームページの下記ページで説明していますから、もしよろしければお読みください。

無料相談を受け付けています

私たちは、相続手続き専門の司法書士事務所です。東京国分寺で約20年に渡って相続問題に取り組んできました。

このページでは、「生命保険金(死亡保険金)を相続人同士で分ける必要があるか」についてお話ししました。

「生命保険金は相続財産ではない」と短絡的に間違って理解されている方が多く、このような誤解は結果的に相続人同士の遺産分割協議の進行を妨げることになります。

相続手続きを正しく円滑に行う為には、保険金の問題だけではなく、正確な遺産の評価や法定相続人・法定相続分の特定が何よりも重要です。

相続手続き全体の流れや、費用はいくら位かかるのか、どの位の期間で完了するのか、様々な疑問があることと思います。

専門知識を有する私たちであれば、疑問にお答えできます。当事務所にはパートナー税理士もいますので、税務上でお困りの点についてもワンストップで解決が可能です。

毎週土曜日に無料相談を受け付けていますので、この機会にお気軽にお問い合わせください。

お電話(代表042-324-0868)か、予約フォームより受け付けています。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録