相続手続きの手順(代表的なもの)

人が死亡すると、遺族は通夜・葬儀・告別式・初七日法要・四十九日法要など忙しくなります。

また、これに並行して、様々な相続手続きに追われることになります。

相続手続きというと、

「自分には相続するような財産なんてない」と言われる方が多いです。

しかし、本当に財産がゼロという方は極めて稀です。

財産がある以上は、相続手続きを行う必要があります。

ここでは、代表的な相続手続きと、その順序・期限などを解説します。

実は相続手続きには明確な期限がない手続きも多いため、相続手続き専門家として、目安となる期限を例示しました。

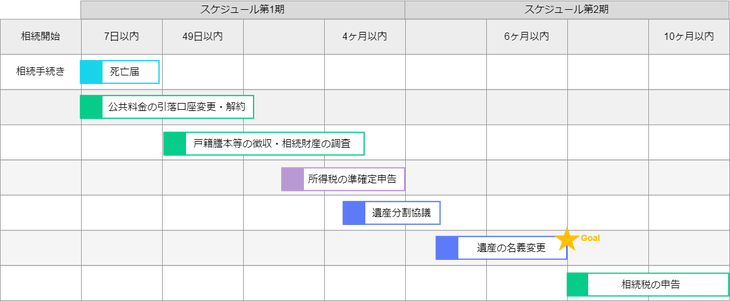

相続手続きの一般的なスケジュール

スケジュール第1期 *死亡~4か月以内

預金の引き出しができなくなるのは当然として、公共料金の引き落としもできなくなり面倒です。

そこで、金融機関への連絡前に、ライフラインの契約者変更または解約手続きを済ませておくとよいでしょう。 ただし、引落が出来なくても、後から振込用紙が郵送されますので、それほど手間ではありません。

推奨スケジュールとして一例をあげました。

ライフラインの契約者変更または解約に際して、戸籍謄本等が必要となることがあります。

認知された子供や養子も相続人になりますので、そのような方がいてもいなくても、確認のために戸籍謄本等が必要となります。

戸籍謄本取り寄せについてはこちらに詳しい記事があります。

不動産については、所在や評価を明らかにします。

預金株式などの金融資産については、必要に応じて残高証明書などを取り寄せます。

法律上の期間制限はありませんが、推奨スケジュールとして一例をあげました。

負債や債務の調査方法についてはこちらに詳しい記事があります。

相続人が故人に代わって死亡した年の所得について確定申告をします。

これを準確定申告と言います。

申請書の書き方は、通常の確定申告と同じです。

私共にはパートナー税理士がありますので、準確定申告対策も万全です。

スケジュール第2期 *4か月~10か月以内

これを遺産分割協議と言います。

遺産分割協議は、必ず相続人全員でしなければなりません。

遺産分割協議の結果は、遺産分割協議書という書面にしなければなりません。後の名義変更で使用するためです。

法律上の期間制限はありませんが、推奨スケジュールとして一例をあげました。

遺産分割協議についてはこちらに詳しい記事があります。

不動産、預貯金、株式、預貯金、車など特に順番はありません。

一般的には、不動産の名義変更をさせることが多いと思われます。

相続登記についてはこちらに詳しい記事があります。

また、預貯金株式の相続手続きについて詳しい記事があります。

さらに遺産整理(遺産全部の名義変更)についてはこちらに詳しい記事があります。

相続税は、消費税とは違って全員が等しく納める税金ではありません。対象者のみ納税義務があります。

対象者とは一言でいえば遺産が多い方です。

具体的には東京税理士会のHPをご覧いただくと分かりやすいと思います。→東京税理士会HP

私共にはパートナー税理士がおりますので、相続税申告も万全の態勢で準備できます。

いかがでしたか。

相続手続きは細かいものも挙げると数十種あるともいわれます。

ここでは、基礎となる手続きだけをご紹介しました。

相続手続きは、煩雑で時間がとられます。

私共の事務所では、毎週土曜日に完全予約制の無料相談会を実施しています。

ご予約は、電話042-324-0868、または、下の無料相談予約フォームにてお待ちしています。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録