【司法書士監修】改正相続法「特別寄与料」の総まとめ

約40年ぶりに相続法が改正されました。今回は、新しく創設された「特別寄与料(特別寄与者)」について取り上げます。

要約すると、これまでの法律上の相続人(法定相続人)だけでなく、これ以外の親族も遺産をもらえるかもしれない?という制度です。遺産をもらえる人の範囲が拡大したとも言えます。

特別寄与料の制度が創設された背景

そもそも民法の中には改正前から「寄与分(民法904条の2)」という規定があります。この寄与分という制度は、相続人が被相続人(故人)の財産形成等について特別の貢献をした場合に、その貢献に見合う遺産の分配を請求できるというものです(例えば実家の商売を手伝った等)。

しかし、「寄与分」は、法律上の相続人にだけ認められるもので、相続人以外の方が貢献をしても遺産の分配は認められず、不公平ではないかという意見が以前からありました。

そこで、公平を図る観点から、特別の寄与行為をしたのであれば、相続人以外の方でも遺産を取得できるようにしたのが、「特別の寄与制度」です。

特別の寄与をした者のことを「特別寄与者」といいます。また、特別寄与者は相続人に対して、寄与に応じた額の金銭(これを「特別寄与料」といいます)の支払いを請求することができます。

特別寄与料の規定はいつから適用になるのか

改正法施行の日(令和1年7月1日)以後に開始した相続について適用され、これより前に開始した相続については、適用がありません(改正法附則第2条)。

「以後」の「以」は「これを含む」の意味ですから、7月1日に死亡した人については特別寄与料の適用があることになります。これに対して、6月30日に死亡した人については適用がありません。

また、改正法施行の日よりも前に死亡して、改正法施行日より後の日に遺産分割協議をした場合も、特別寄与料の規定は適用ありません。

改正法の適用があるか否かは、遺産分割協議をした日ではなく、相続が開始した日で判断します。

この法律の施行の日(以下「施行日」という)前に開始した相続については、この附則に特別の定めがある場合を除き、なお従前の例による。

どんな人が特別寄与者になれるのか?

特別寄与者になる資格を有する人は、故人と親族関係がある者に限られます。

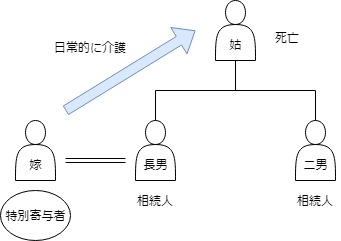

例えば、下の図のような嫁(よめ)です。姑(しゅうとめ)が亡くなった場合、姑の息子(嫁の夫)は相続人になります。しかし、嫁は姑の直接の相続人ではありませんので、どれほど姑の介護を一生懸命しても、遺産は受け取れません。

そこで姑と親族関係のある嫁を「特別寄与者」と呼んで、遺産を受け取れるようにしたのです。法改正後、特別寄与料を請求する者として一番に想定されているのが、相続人の嫁と言われています。

ちなみに、法律上、嫁は「1親等の姻族」という親族関係になります。

ただし、改正前から、下級審の裁判例では、嫁の寄与についても、「嫁は夫の履行補助者である」という法律構成をすることによって、嫁には寄与分の適用はないが、その代わりに夫の寄与分をより多く算定するという事例もありました。

「履行補助者」とは手助けをするサポーターという意味です。つまり、嫁は夫をサポートすることにより、結果として、間接的に姑の面倒を見たという考え方をしていたのです。

しかし今回の改正により、履行補助者のような間接的な形としてではなく、姑への貢献が直接に認められることになります。この方がシンプルで分かりやすいですね。

なお、故人の法律上の相続人は、当然に相続人として遺産をもらえます。例えば上記の事例であれば、姑の息子は法定相続人(子は親を当然に相続できます)なので、特別の寄与をしなくても遺産を相続できます。

そして、姑の息子のような、法律上の相続人が、もし特別の寄与をした場合は、「特別寄与料」の問題ではなく、通常の「寄与分」の問題として実際の相続分を計算していきます。

以上をまとめると、「特別寄与者」とは、「被相続人の親族であって、相続人ではない者」となります。

民法1050条1項に特別寄与者になることができる者の規定あり

それでは、実際の規定を見てみましょう。法はどのような者に特別寄与料の請求権を認めているのでしょうか。

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び891条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

特別寄与料の支払い請求ができるのは、「親族」

上に挙げた民法1050条1項によると、特別寄与料の支払い請求ができるのは、被相続人の親族です。

何をもって「親族」というのかは、同じ民法の725条に規定があります。日常用語としても親族という言葉はよく使われますが、法律上の「親族」は、その範囲が厳密に定められています。

次に掲げる者は、親族とする。

①6親等内の血族

②配偶者

③3親等内の姻族

先に挙げた嫁は、「③3親等内の姻族」の範囲内ですから、親族に含まれ、特別寄与料の請求をする権利を有します。

さらに別の具体例を挙げると、故人と養子縁組をしていない配偶者の連れ子は、1親等の姻族となりますので「③3親等内の姻族」の範囲内ですから、特別寄与料の請求ができます。

なお、上に挙げた例で、姑と親族関係のない全くの赤の他人(たとえば友人やご近所さん)は、親族ではないので「特別寄与者」にはならず、特別寄与者としては何も請求できません。

また、内縁の配偶者(事実婚)も、法律上の配偶者ではありませんから「②配偶者」ではなく、特別寄与料の請求はできないと考えられます。

このような方は、これまで通り、事務管理や不当利得といった財産法上の請求・アプローチを検討することになるでしょう。

そして、民法725条の身分関係は、相続が発生した時点で存在していなければならないと解されます。例えば、過去に療養看護に尽くしていた相続人の配偶者が、相続の開始以前に離婚していて、被相続人の親族でなくなっていた場合には、特別寄与料の請求はできません。

相続放棄者は、特別寄与料の支払い請求はできない

相続放棄をしたり、相続欠格事由(民法891条)に該当した者、あるいは廃除によって相続権を失った者は、今回の相続から除外されますので、相続人とはなりません。

しかし、相続放棄や相続欠格、廃除の事由があっても、故人との身分関係・親族関係までは切れませんから、「親族」と言えます。では「親族」なら特別寄与料の請求ができるのでは?というのは屁理屈です。

確かにこれらの者は、「被相続人の親族であって、相続人ではない者」にあたります。しかし、遺産を受け取ることを自ら拒んだり(相続放棄)、遺産を受け取るのが法律上好ましくない者(相続欠格・廃除)と規定されて、民法上相続資格をはく奪されているわけですから、当然のことながら特別寄与料の請求もできません。

何をすれば特別寄与者になれるのか?

故人に対して、生前に無償で日常的な療養看護等をすれば特別寄与者になれるかもしれません。「かもしれません」というのは、単にお世話をした・見舞いをした、というだけではダメなのです。

亡くなった人の遺産を維持・増加させるような特別なお世話であることが要件です。上に挙げた民法1050条1項も「被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした」ことを要件としています。

「特別の寄与」とは、まさに程度問題であるので、証明することは難しいとされています。この点は次の項目で考察します。

「特別の寄与」の「特別」とはどんな意味か?

民法904条の2によって相続人が通常の「寄与分」を主張するときも「特別の寄与」が必要になります。しかし、通常の寄与分が意味する「特別の寄与」と、特別寄与料が意味する「特別の寄与」は別の意味と理解されています。

通常の寄与分の場面でいう「特別の寄与」は、寄与の程度が、被相続人と相続人の身分関係に基づいて通常期待される程度の貢献を超えるものが要求されます。

なぜなら、通常の寄与分を主張する相続人は、生前、被相続人に対して婚姻に基づく協力義務や扶養義務、または親族間の扶養義務を負っている場合が多い為、それらの義務を超える高度な寄与でないと寄与分とは主張できないというわけです。

これに対して、特別寄与料を請求する人は相続人ではないため、そもそも被相続人に対してそのような義務は一般的には負いません。

ですから、通常の寄与分の場合に要求されるような高度な寄与である必要はなく、貢献の程度が一定限度を超えていればそれで良いと言うイメージです。そこまで高度な貢献は要求していないということでしょうか。

つまり特別寄与料の場面でいう「特別の寄与」とは、特別寄与者の貢献に報いるのが相当と認められる程度の顕著な貢献であれば足りると理解されています。

無償の療養看護やその他の労務の提供による特別の寄与が必要

上に挙げた民法1050条1項によると、「被相続人に対して無償で療養看護その他の労務の提供をしたこと」を要件としていますので、何もせずに当然に特別寄与料を請求することはできません。

法律上の相続人は何もしなくても遺産を相続できるわけですが、特別寄与料は違いますのでご注意ください。法定相続人でない者が特別寄与料を請求するには、「被相続人に対して無償で療養看護その他の労務の提供をしたこと」が必要です。

まず条文中にある「療養看護その他の労務の提供」についてですが、「療養看護」は具体例の1つであり、これに限られるわけではありません。

「その他の労務提供」とは、例えば故人が事業をやっていて、その事業に無償で従事していたような場合を指します。

仮に無償ではなく給料を受け取っていた場合、特別寄与料の額は本来の額より減額されることが予想されます(もしくは全く請求できない可能性もあります)が、このような事情は、特別寄与料を定める際に考慮されます(民法1050条3項の「一切の事情」)。

前項本文の場合には、家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定める。

特別寄与料と寄与分の違い

通常の寄与分(民法904条の2)も特別の寄与行為が必要になるわけですが、具体的にどのような寄与行為が必要かについて、違いはあるのでしょうか。

特別寄与料と寄与分が規定されている法律中の条文の言葉をそのまま抜き出して比較してみます。

| 特別寄与料(民法1050条) | 寄与分(民法904条の2) |

| 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした | 被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした |

これを見ると、寄与分の寄与行為の方が範囲が広いことが分かります。

寄与分は「財産上の給付」「その他の方法」も寄与行為に含まれるとしながら、特別寄与料にはそのような文言がないため、寄与行為の態様が限定されています。

たとえば、「財産上の給付」をすることにより被相続人の財産の維持・増加に努めても、特別寄与料の請求はできないことになります(下記で説明)。特別寄与料の寄与行為はあくまで、療養看護と労務の提供に限定されるためです。

これは、相続をめぐる紛争の複雑化・長期化を避けるために、特別寄与の範囲を、通常の寄与分の範囲よりも限定した為、と解されています。

故人に対する立替金・精神的援助は特別寄与料とは無関係

例えば故人の介護費を立て替え払いしていたような場合、このような「財産上の給付」は特別寄与料にはあたりません。金銭上の給付は、故人と立て替え払い者との契約関係によって別途解決すべき問題とされます。

また、「精神的な支えになった」などいったものも特別の寄与とはなりません。特別の寄与をしたことにより、故人の財産形成の維持増加につながったという、一連の因果関係が必要となるため、財産上の効果を伴わない「応援」は、特別の寄与にはなりません。

特別寄与料の金額と請求方法とは

それでは、仮に「特別の寄与」が認めれられたとして、具体的にいくら受け取れるのでしょうか。また、誰に請求すればよいのでしょうか。

特別寄与料の決め方

特別寄与料の金額の定め方ですが、必ずしも裁判による必要はありません。当事者間の話し合いで解決できれば、それで問題ありません。金額の決定方法については、次の条文があります。

前項の規定による特別寄与料の支払について、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、特別寄与者が相続の開始及び相続人を知った時から6箇月を経過したとき、又は相続開始の時から1年を経過したときは、この限りでない。

特別寄与料を主張する者が、相続人に対して特別寄与料を請求して、当事者間で特別寄与料を話し合いで決めることが1つの方法です。

しかし、協議が不調に終わったときや、そもそも相手方が協議に応じないときは、家庭裁判所に「特別寄与に関する処分の調停申立て」を行います。申立書を提出する裁判所は、請求の相手方である相続人(相続人が複数いる場合はそのうちの1人)の住所地を管轄する家庭裁判所、または当事者が合意で定める家庭裁判所です(家事事件手続法245条)。

この場合、処分の請求を受けた裁判所が特別寄与料を定めて、相続人に対して金銭の支払いを命じます(新家事事件手続法216条の3)。

特別寄与料の算定方法

特別寄与料が具体的にいくらになるかについて、はっきりとした規定は存在しません。この点は、寄与分についても同様です。

もちろん上に挙げたように、特別寄与料は原則的には当事者間の協議で定めるわけですから、合意ができるのであればいくらでも構わないともいえます。

しかし、金額で話し合いが決裂すれば、最終的には家庭裁判所で決定することになります。

| 特別寄与料(民法1050条3項) | 寄与分(民法904条の2第3項) |

| 前項本文の場合には、家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定める。 | 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。 |

実際にどのように特別寄与料の金額を定めていくかは、寄与分の算定方法の例に習って検討されていくだろうと考えられています。

寄与分の算定方法は、これまでの裁判例等の積み重ねによって、実務上は細かく類型化されています。この算定方法をベースに特別寄与料の金額も計算していくことになろうかと思います。

1つの例として、別の記事「【司法書士監修】寄与分はいくら?|高齢者を介護した場合」に、具体例を説明しましたので、もしよろしければご一読ください。

特別寄与料の請求の仕方、受け取り方

特別寄与料を負担するのは相続人です。相続人が複数いる場合は、法定相続分等に応じて負担します(民法1050条5項)。

ですから、特別寄与者は相続人に対して特別寄与料を請求していくことになります。

たとえば、上に挙げた図の事例で、嫁の特別寄与料が200万円とした場合を検討します。法定相続人が姑の長男と二男の2名いて、法定相続分が各2分の1です。

この場合、嫁は200万円の特別寄与料を、相続人2名に請求していくことになります。いくらずつ請求するかというと、法定相続分が各2分の1なので、それぞれに対して100万円ずつ特別寄与料の支払を請求していきます。

ただし、自分の夫(長男)に対して、100万円の特別寄与料を請求することはあまり考えられないので、二男に対してのみ100万円を請求する場合が多いでしょう。

特別寄与料の請求のタイミングの難しさ

民法904条の2の場面における通常の寄与分は、相続人が具体的相続分を算定する際、つまり遺産分割協議の時に寄与分が話し合われることになります。

これに対して、特別寄与料は相続人以外の人が請求するものですから、遺産分割とは別の手続きで請求していくことになります。

もし、法が予定しているように、遺産分割協議とは別の手続きで、相続人全員に対して特別寄与料の請求をしても、全額支払ってもらうのは難しいかもしれません。なぜなら、人間は一度受け取ったものはすべて自分のものと考え、他人に渡すのは惜しくなるものだからです。

そこで、特別寄与者としては相続が開始したら、なるべく早い段階で相続人らに特別寄与料を請求する必要があります。少なくとも遺産分割が終わるのを待つことは禁物です。

反対に、法定相続人としては、親族内に特別寄与料を請求しそうな者がいれば、できるだけ早い段階で把握するように努めて、これを踏まえた遺産分割協議をすることが、簡易迅速に遺産分割協議を成立させるポイントになってくるでしょう。

特別寄与料を予め遺言で定めることはできるか

上に挙げた民法1050条2項にあるように、特別寄与料は協議や家庭裁判所の審判で定めるものなので、これ以外の方法、例えば遺言であらかじめ定めるようなことはできません。

仮に、遺言で「Aに特別寄与料として金100万円あたえる」と書かれていても、特別寄与料としての法的効果は生じません。

しかし、これを無償で遺産を与える趣旨と善意に解釈すれば「遺贈」と言えなくもないため、今後の判例や審判の蓄積を見ていく必要があるでしょう。

特別寄与料には上限額がある

具体的にいくら特別寄与料が請求できるかは、寄与分同様、明確な規定がないためケースバイケースであることはすでに指摘した通りです。

しかし、最大でいくら受領できるか、つまり上限額については規定があります(民法1050条4項)。

特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

寄与分にも同じ規定があります。

例えば、遺産の総額が1000万円、ここからAに対して600万円が遺贈で渡されるというケースにおいては、特別寄与料の上限額は、1000万円ー600万円=400万円です。請求できる額は最大でも400万円までという意味です。

特別寄与者よりも、遺贈により財産をもらい受ける受遺者を優先させた規定です。

特別寄与料の請求期限

特別寄与料の支払請求には期限があります。上に挙げた民法1050条2項にある通り、「特別寄与者が相続の開始及び相続人を知った時から6箇月を経過したとき、又は相続開始の時から1年を経過したとき」です。

つまり、知った時から6か月内に請求するか、知らなくても死亡から1年内に請求する必要があるということです。

どちらか早い方で権利は消滅しますから、何も知らずに死亡から1年経過してしまえば、もはや何の請求もできません。

法定相続人から特別寄与者と思われる親族に通知や告知をすることは義務付けられていません。特別寄与者に請求の催告をする必要はありません。

特別寄与者の地位とは?

次に特別寄与者の権利や義務について考えてみます。

特別寄与者は遺産分割協議に参加できるか

遺産分割協議とは、亡くなった人の遺産分けを行う話し合いの事です。遺産分割協議は、相続人同士で行います。

ですから、相続人ではない「特別寄与者」は、遺産分割協議に参加することはできません。

法定相続人の側から、特別寄与者と思われる親族に、遺産分割協議の告知をする必要がないのは当然ですし、特別寄与者に該当する可能性の有無についての告知等も不要です。

しかし、上記に揚げたように、法定相続人側で、明らかに特別寄与者に該当するような親族がいることを認識している場合は、特別寄与料を織り込んだ遺産分割協議を成立させてしまった方が、ストレートな問題の解決につながるのではないかと考えます。

特別寄与者は故人の債務(相続債務)を引き継ぐのか

特別寄与者は親族ではあるものの、故人の相続人ではないため、相続債務を承継することはありません。プラス財産だけ引き継いで(というより一定額を請求できるだけですが)、借金などのマイナス財産は引き継ぎません。

通常の寄与分は、相続人に認められるものなので、他の相続人と同様に相続債務を承継します。この点についても、特別寄与料と寄与分では違いがあります。

特別寄与料に関する問題の解決方法とは|専門家の活用のススメ

実質的に遺産を受け取れる人の範囲が広がったことは喜ばしいことです。特別寄与制度によって、今まで一銭も受け取れなかった人が、利益を受けることになる点は、本当に良かったと思います。

しかし、特別寄与者が実際にお金を受けとるのは、かなりハードルが高いのではないか、と思います。なぜなら、通常の寄与分も、その認められる額はケースバイケースで、実務上「非常に見通しの悪い制度」と言われて不評なのです。

特別寄与料はその額の定め方を寄与分に習うわけですから、その意味では、特別寄与の制度を設けたことは、争いの火種を1つ新たに増やしただけ、とも考えることができます。

今後は、相続人同士で行う遺産分割協議の中で、特別寄与者に分け与える特別寄与料も考慮した形で、話し合いが行われることになるのではないでしょうか。

また特別寄与者としても、相続の開始を知ったらすぐに相続人らに対して特別寄与者であることを主張し、特別寄与料の請求をしていく必要があるでしょう。

そして迅速に特別寄与料の請求ができるように、相続発生前から、「特別の寄与」に関する証拠となる具体的な情報は整理しておくことをお勧めします。

ただし、上の図で挙げた、嫁が姑の介護を日常的に行っていたようなケースにおいて、果たして嫁が自ら進んで特別寄与料を請求する(請求できる)だろうか?という疑問は残ります。

法律上の権利が与えられた、ということと、実際にその権利が行使されるかは全く別の問題です。

例えば、嫁が姑の療養看護を親族から押し付けられていたような立場にあれば(無言の圧力も含みます)、相続の場面で積極的に特別寄与料の請求を行うのは稀でしょう。そもそもそのような弱い立場にある嫁が、相続が発生したからといって自分から権利を主張できるとは思えません。

また、夫に相談しても、夫も自分の口から分割協議の際に特別寄与料の話題を切り出すことは難しいかもしれません。このようにいろいろな問題があるかと思います。

そこで、まずは相続に詳しい専門家に相談をして、どのような手順で特別寄与料の請求の手続を進めていけばよいのかアドバイスを受けることが大事であると考えます。できるだけ多くの事例を扱っていそうな相続専門の事務所であれば、良いアドバイスがもらえるでしょう。

当事務所であれば、「特別寄与料の請求も含めた相続人会議の開催」を提案しますが、これが効果的かどうかはケースにもよりますので、詳しくは直接、当事務所の無料相談を利用してお問い合わせください。

なお、相続が開始した場合、いきなり特別寄与料の主張とはなりません。いくつかの手順を経ることになります。相続手続きのプロセスについては、本ホームページの下記ページで説明していますから、もしよろしければお読みください。

いずれにしても、特別寄与料の請求は簡単ではないでしょう。しかし、相続の専門家である私たちは、権利が正しく行使されるようにサポートしていくべきだと考えています。

無料相談を受け付けています

私たちは、相続手続き専門の司法書士事務所です。東京国分寺で約20年に渡って相続問題に取り組んできました。

このページでは、「改正相続法「特別寄与料」の総まとめ」についてお話ししました。同じようなお悩みをお持ちですか?

相続手続きをこれから始めるにはどうすればよいのか、費用はいくら位かかるのか、特別寄与料の請求のやり方についても様々な疑問があることと思います。専門知識を有する私たちであれば、疑問にお答えできます。

毎週土曜日に無料相談を受け付けていますので、この機会にお気軽にお問い合わせください。

お電話(代表042-324-0868)か、予約フォームより受け付けています。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録