【司法書士監修】だいたい分かる「相続の税金」総まとめ

相続が開始して困ることの一つに、「相続税の有無」があります。当事務所でも「相続税がかかるか否か分からない」「相続税の申告についてどうすればよいか分からない」という相談をよく受けます。

税務についてのご相談事について、法律上司法書士がお答えすることはできませんが、創業20年の相続専門司法書士の目線から、いま相続が開始したあなたに「だいたいは知っておきたい相続の税金」についてお伝えします。

相続に関する税金を知る「はじめの一歩」としてこのページを活用していただければ幸いです。

相続税は必ずかかる税金ではない|かからない人が大半

まずはじめに「相続税は必ずかかる税金ではない」という点にご注意ください。ほとんどの方が「相続が開始したら相続税を払わなければならない」と思い込んでいるのですが、それは間違っています。

国税庁の令和2年度の統計データによると、相続税が課税される割合は、10件に1件程度です(厳密には課税割合は年間死亡者数のうち8.8%)。詳しいデータは下の国税庁のホームページに掲載されています。リンクを貼っておきます。

相続税がかかる方は、相続税の申告書を作成して、相続税を払わなければなりません。しかし、相続税がかからない方は、そもそも相続税の申告書は作成する必要はなく、通常の相続手続き(遺産分割協議・預金の解約・相続登記など)だけ行えばよいのです。

「相続税はかからない」。でも申告が必要な場合もある。

少しややこしい話ですが、相続税はかからなくても、税務署に相続税の申告が必要な場合はあります。

この後お伝えする「特例」を利用することによって相続税をかからないようにする場合は、そもそも相続税がかかる場合と同様に、相続税の申告書類を提出しなければなりません。

そもそも国税庁は「相続税」をどう言っているのか

国税庁のホームページでは「相続税」を次のように説明しています。

確かに、この説明だけを読めば「相続する以上は相続税がかかる」と誤解しても仕方がない気がします。しかし、実際には、上でお伝えしたデータから明らかなように、ほとんどの方には相続税は縁のない話です。

相続税と所得税は2重にはかからない

「相続で得た財産」について相続税を収めた後に、「相続で得た財産」を所得としてさらに所得税がかかることは原則としてありません。また、相続税がかからなかったときに、「相続で得た財産」を所得として所得税がかかることも原則としてありません。

相続税と所得税は別のものなのですね。

ただし、相続した財産を売却し、これによって利益を得た場合は、利益を所得として所得税がかかります。また死亡保険金を受領したような場合も、所得税が課されることがありますので、やはり細かい点については税務署や税理士に確認する必要があります。

相続税がかかりそうな人には「相続についてのお尋ね」が郵送される

故人が亡くなった後、しばらくして、税務署から「相続についてのお尋ね」が郵送されることがあります。これはいったい何でしょうか?

税務署は遺産を把握している?

税務署は故人の遺産を完全に把握しているわけではありません。しかし、故人の過去の確定申告や、不動産の固定資産課税台帳、保険会社からの保険金の支払調書などから、相続税がかかりそうな相続人に対して「相続についてのお尋ね」を郵送します。

このお尋ねを受け取ったということは、「相続税がかかるのでは」と疑われているわけですから、専門家へ相談して今後の手続きを進めるように検討すべきです。

「相続についてのお尋ね」の記載例は国税庁のホームページにあり

「相続についてのお尋ね」の書き方はWEB上でもいろいろと探すことができます。1次情報として、国税庁のホームページのリンクを貼っておきます。専門家に頼まず、自分で回答したい方は参考になるでしょう。

■相続についてのお尋ね(相続税申告の簡易判定シート)|相続税関連情報|国税庁

「相続税の有無」を自分で知りたければ最低限の計算は必要

「相続税がかかるか否か」を正確に判定できるのは税理士や会計士です。ですから、特に「かかるかかからないか微妙なケース」については、最終的には専門家に相談することにはなります。

しかし「まずは自分で大まかに知る方法はないか?」ですよね。そこでいくつかの方法をお伝えします。

相続税シュミレーション|新生銀行 を利用して計算しよう

数値を入力するだけで相続税を自動計算してくれる簡易システムです。新生銀行のホームページ上で利用できます。

相続税を自動計算してくれるページは他にもありますが、知識のない方でも利用できるものとして、こちらのシステムはとても優れていると思います。まずは、こちらを利用することをお勧めします。リンクを貼っておきます。

もっと詳しい相続税の計算をしたければ「国税庁|タックスアンサー」を参照

より詳細な相続税の計算を試みたい方は、「国税庁のタックスアンサー」を参考にするとよいでしょう。例えば次のようなページです。

仮に法改正があっても、国税庁のページはきちんと新しい内容にアップデートされるため、間違いがないです。相続税に関するあらゆる情報が網羅されています。ただし、書いてある内容は専門用語も多く、一般の方には理解は難しいです。

なお、国税庁のホームページにも上でお伝えした新生銀行と同じような相続税の簡易計算システムがあります。分かりにくいのであまりお勧めできませんが、念のためリンクを貼っておきます。

■相続税の申告のおおよその要否を自動判定|相続関連情報|国税庁

「細かいことはいい!大体でいいんだ!」という方には…

「相続税シュミレーションへの入力は面倒」「国税庁のタックスアンサーなんて何が書いてあるか分からない」「とにかくだいたいが分かればいいんだ」というあなたへ。

それでも計算は必要ですが、当事務所に相談された方には次のようにお伝えしています。

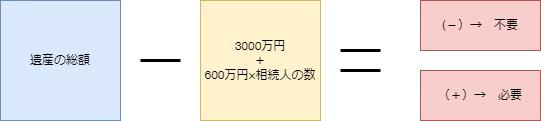

計算式のはじめ「遺産の総額」の計算の仕方は、すぐ次の項目でお伝えします。

「3000万円+600万円×相続人の数」は、一般に「基礎控除額」または「非課税枠」と呼ばれている金額です。どのような方も必ずこの金額は遺産の総額から差し引いた上で相続税を計算します。

では1つ例を挙げます。「遺産の総額5000万円」で、相続人の数が3人の場合は、5000万円-4800万円=200万円となります。

つまり計算結果が+200万となるため、200万円に一定の税率を乗じた相続税の納付が必要となる可能性があります。

反対に計算結果がマイナスの場合は、相続税は発生しない可能性が高いということです。

いずれにしましても、こちらの計算方法は全く厳密なものではありません。実際の計算方法はもっと複雑です。しかし、まずは大まかにでも知りたいという方のために、誰にでもわかる計算方法としてお伝えしています。

「遺産の総額」を計算する上で気を付けておきたいこと

相続税を計算する上で「遺産の総額」をどのように計算するかは難しいところです。

相続する財産をどう評価するか|残高証明書など客観的な資料が必要

相続する財産には様々な種類のものがあります。不動産、預金、株式、投資信託、ゴルフ会員権、金地金、車、絵画、骨董など。一般論としては「死亡日の金額」を基準に計算をします。

預金

金融機関で「死亡日時点の残高証明書」を発行してもらいます。定期預金の場合は経過利息も相続財産となりますので、「経過利息の証明書」も発行してもらうのが通常です。

投資信託

上でお伝えした預金と同様の扱いです。死亡日時点の時価が基準となります。信託会社で評価の証明書の発行をしてもらいます。

株式

上場会社の株式は、死亡日の終値で評価するのが一般的ですが、死亡月やその前月等を参考にすることも可能です。証券会社等から残高証明書を発行してもらう必要があります。

非上場会社の株式については、上場会社のように「株価」が公表されないため、計算で割り出す必要があります。計算は難しいため非上場会社の株式については専門家に計算してもらうのが良いでしょう。

自宅建物

毎年「固定資産納税通知書」が送付されますが、通知書に記載されている「固定資産税評価額」が自宅建物の金額となります。

土地

土地の正確な評価は難しいです。一般論としては相続税路線価を基準としますが、路線価がない土地については、「固定資産税評価額」に一定の割合を乗じて計算します。

変形した土地や、間口の狭い土地などについては特殊な計算が必要となります。借地権や貸宅地、貸家の敷地などについても一定の計算式によって算出します。

相続税路線価を調べるにはこちらのページが便利です。リンクを貼っておきます。

死亡保険金

死亡保険金は、受取人があらかじめ指定されているものは、受取人の固有の財産として受け取れます。ですから、他の相続人がいても遺産分割協議によって他の相続人へ分け与える必要はありません。つまり他の遺産に加えて協議する必要はないということです。

しかし、相続税の計算上は、他の遺産の金額に加えて計算します。つまり相続税が課税される財産となるわけです。

ただし、「相続人の数×500万円」は非課税枠として、受領した保険金の金額から差し引いて計算して良いことになっています。

たとえば、受け取った死亡保険金が1500万円で、相続人の数が3人であれば、1500万円-500万円×3人=0となりまして、相続税が課税される死亡保険金はないのです。

死亡保険金と相続税についてはこちらのページが分かりやすいです。リンクを貼っておきます。

■死亡保険金に相続税がかかる場合の具体例は?|公益財団法人生命保険文化センター

個人年金保険

故人が公的年金とは別に、個人年金保険を契約していた場合は、これも相続税が課税される遺産となる可能性があります。国税庁のホームページに次のような説明があります。

このような保険がある場合は、保険会社へ請求して「解約返戻金評価証明書」のような書類を発行してもらい、そちらに記載の金額で評価することになります。

相続税は10か月以内に現金一括納付

相続税は、10か月以内に申告書を税務署へ提出し、納付する必要があります。1日でも過ぎてしまうと延滞税がかかってしまうので注意が必要です。相続税には申告期限・納税期限がある点には十分に注意してください。

相続税は、故人の遺産を相続(または遺贈)によって取得した相続人が、その取得した財産の金額に応じてそれぞれ納付します。

よほどの資産家でない限り税務署から申告書や納付書が送られてくることはないので、税務署に電話して取り寄せることになります。

また相続税は現金で一括で納付することが原則です。現金で納められない場合、手続き上は「物納」という方法もありますが、要件も厳しく現状はほとんど利用されていないようです。

相続税を安くするには「配偶者控除」「小規模宅地の特例」を使うのがポイント

相続税については、相続税を安くする(節税)ためにいくつかの「特例」があります。この「特例」を使うことによって、相続税を安く抑えたり、本来かかるはずだった相続税をかからなくすることもできます。

代表的な「特例」は、次の2つです。

配偶者になるべく多く相続させて「配偶者控除」を効果的に使う

配偶者は、1億6000万円(または法定相続分のどちらか多い金額)までの財産を相続するなら、相続税がかかりません。これを「配偶者控除」といいます。

遺産の金額が多い場合には、なるべく多くの遺産を配偶者に相続させることによって、今回の相続税を安く抑えることができます。

配偶者控除は使い方を誤るととんでもないことに…

仮に配偶者控除を使ってより多くの財産を配偶者が相続したとします。しかし、その後その配偶者が死亡したらどうでしょう。

相続した財産に、配偶者がもともと持っていた財産をあわせて次の相続人が相続することになるため、高額な相続税を支払う羽目になる場合もあります。

したがいまして、遺産分割をするに際しては「次の相続(二次相続)」を考慮して「今回の相続(一次相続)」の分け方を決める必要があるのです。これらの問題点は司法書士と税理士に連携した対応をしてもらわないと解決できません。

土地の評価額を安くする「小規模宅地の特例」を使えるか

土地の評価は相続財産の中でも高額になることが多いです。そこで、土地の評価額を安く計算できる「特例」があります。それが「小規模宅地の特例」です。

一定の要件を満たせば、土地の評価を50~80%も安くすることができます。例えば5000万円の土地を80%引きの1000万として評価できるケースもあるということです。

しかし、この特例を利用できるための要件は複雑です。税理士や会計士などに確認する必要があるでしょう。

■タックスアンサNo.4124相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

相続税の申告書は自分でも作れるがリスクが高い

相続税の申告書は、財産を相続する相続人全員が共同で1通作成するのが通常です。故人の死亡時の住所地の税務署に提出します。相続税の申告書は、必ずしも税理士に依頼する必要はなく、自分で作成することもできます。

申告書は国税庁のホームページからダウンロードもできますので、参考までにリンクを挙げておきます。

この国税庁のページを見てお分かりの通り、申告書類の様式は様々なものがあります。これらの内容を理解した上で、自分で申告書を作成できる方は稀でしょう。

自分でやる場合は、相続の税務調査に要注意

税務署に提出した申告書に誤りや不明な点がある場合は、税務調査がされます。税務調査を受ける確率は、所得税など他の税金に比べてとても高いとされています。

また、税務調査が入った場合、そのうちの80%以上の方が「申告漏れ」を指摘されており、この場合「過少申告加算税」の制裁を受けることになります。さらに「申告漏れ」が悪質なものである場合は、より重い「重加算税」が課されます。

このように、手続き上は自分で申告書を作成できることになってはいるものの、かなりリスクが高いことが分かります。

税理士の中には相続税の申告をやったことがない人もいる点に要注意

相続税の申告書を自分で作成することは難しいので、税理士を探すことになるのですが、税理士なら誰でも良いという訳ではありません。

私たち司法書士も同じですが、専門家であっても取り扱う分野・得意分野が異なります。税理士の中にも「相続税の申告は一回もやったことがない」という方もいますので、よく調べたうえで依頼されるのがよろしいかと思います。

下記の広島の事務所のように、相続税に特化した事務所であれば、安心して相続税の申告を任せることができるでしょう。

さいごに|いまなら無料相談が受けられます

私たちは、相続手続き専門の司法書士事務所です。東京国分寺で約20年に渡って相続問題に取り組んできました。オンラインにより全国対応をしています。

このページでは、「【司法書士監修】だいたい分かる「相続の税金」総まとめ」と題して、相続手続き専門の司法書士の立場から、まさに今あなたが困っていることについて、知っておくべきことを解説しました。

このページでお伝えしたかったことは次の3点です。

- 相続税がかかる人は10人に1人もいない

- 相続税がかからなくても申告が必要な場合がある

- 不動産相続・2次相続対策は司法書士と税理士が連携している事務所を探すこと

これから相続手続きを始めたい方、「相続についてのお尋ね」は来たけれどその後どうすれば良いか分からない方。税務もふくめて、とにかく遺産分割を終わらせたい方。ぜひそのような問題を解決する場面で私たち相続手続きの専門家をご活用いただければと思います。

専門知識を有する私たちであれば、疑問にお答えできます。相続問題に強い提携の税理士や弁護士もおりますので、全方向の対応が可能です。

いまなら毎週土曜日に面談(対面・非対面)による無料相談を実施しています。また無料相談は平日も随時実施しています。

お電話(予約専用ダイヤル042-324-0868)か、予約フォームより受け付けています。メールによる無料相談も行っております。いずれも無料ですが誠意をもって対応します。ご利用を心よりお待ちしております。

東京司法書士会会員

令和4年度東京法務局長表彰受賞

簡裁訴訟代理等関係業務認定会員(法務大臣認定司法書士)

公益社団法人成年後見リーガルサポート東京支部会員

家庭裁判所「後見人・後見監督人候補者名簿」に登載済み

公益財団法人東京都中小企業振興公社「ワンストップ総合相談窓口」相談員

公益財団法人東京都中小企業振興公社「専門家派遣事業支援専門家」登録